Skattesatser i Europa

|

| Del av en serie om |

| Beskattning |

|---|

| En aspekt av finanspolitiken |

Detta är en lista över de maximala potentiella skattesatserna runt om i Europa för vissa inkomstklasser. Den är inriktad på tre typer av skatter: företags-, individ- och mervärdesskatt (moms). Det är inte avsett att representera den verkliga skattebördan för varken företaget eller individen i det listade landet.

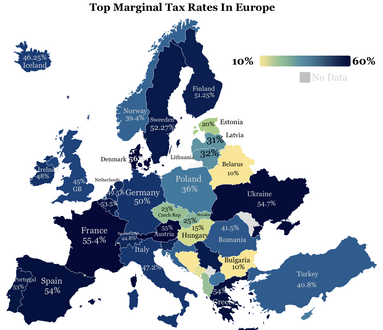

Grafer

De bästa marginalskattesatserna i Europa 2022

Löne- och inkomstskatt efter OECD-land (2013)

Federala försäljningsskatter

Sammanfattningslista

Den angivna inkomstskattesatsen är, om inte annat anges, den högsta skattesatsen: de flesta jurisdiktioner har lägre skattesats för låga inkomstnivåer. Vissa länder har också lägre bolagsskattesatser för mindre företag. 1980 var toppsiffrorna i de flesta europeiska länder över 60 %. Idag har de flesta europeiska länder priser under 50 %.

| Land | Företagsskatt | Maximal inkomstskattesats _ | Standard momssats _ |

|---|---|---|---|

| Albanien | 15 % | 23 % | 20 % |

| Andorra | 10 % | 10 % | 4,5 % |

| Armenien | 18 % | 22 % | 20 % |

| Österrike | 25 % | 55 % | 20 % (reducerade priser 10 % + 13 %) |

| Belarus | 18 % | 15 % | 20 % |

| Belgien | 25 % (för små och medelstora företag 20 % från 2018 på den första vinsten på 100 000 €) | 50 % (exklusive 13,07 % socialförsäkring som betalas av den anställde och även exklusive 32 % socialförsäkring som betalas av arbetsgivaren) | 21 % (Reducerade satser på 6 % och 12 %) |

| Bosnien och Hercegovina | 10 % | 10 % | 17 % |

| Bulgarien | 10 % | 40,8 % (10 % inkomstskatt + ytterligare 12,9 % av den anställde för sociala avgifter, dvs sjukförsäkring, pension och a-kassa); och ytterligare 17,9 % av arbetsgivaren för olika sociala avgifter) | 20 % (reducerade priser 9 %) |

| Kroatien | 18 % (reducerad sats 12 % för småföretag) | 40 % (exklusive 35,2 % av den totala summan av försäkringar som tas ut på inkomst) | 25 % (Reducerade satser 13 % + 5 %)(Reducerade satser 9 %) |

| Cypern | 12,5 % | 35 % | 19 % (Reducerade satser 5 % + 9 %)(Reducerade satser 9 %) |

| Tjeckien | 19 % | 53,5 % (15 % inkomstskatt + 6,5 % av anställd + 25 % av arbetsgivaren (2,3 % sjukvård + 21,5 % socialförsäkring + 1,2 % statlig anställningspolicy) + 7 % solidaritetsbidrag (förutsatt att inkomsten är över 1 277 328 CZK per år )) | 21 % (reducerade satser på 15 % och 10 %) |

| Danmark | 22 % | 56 % (genomsnittlig kommun) (inklusive 8 % socialförsäkring som betalas av den anställde men exklusive 0,42–1,48 % kyrkoskatt som påförs medlemmar av den danska nationalkyrkan) | 25 % (reducerad sats 0 % för transport av passagerare och tidningar som normalt publiceras i en takt av mer än ett nummer per månad) |

| Estland | 0 % på outdelad vinst. 20% CIT på utdelad vinst. 14 % på vanlig distribution. | 57,8% (20% inkomstskatt + 2,4% av arbetslöshetsförsäkringsskatten, 0,8% betalas av arbetsgivaren, 1,6% betalas av anställd och 33% socialförsäkring som betalas före bruttolön av arbetsgivaren), cirka 57,8% totalt | 20 % (reducerad ränta 9 %) |

| Finland | 20 % | 67 % till 25 % beroende på nettoinkomst och kommun, inklusive 7,8 % socialförsäkringsavgifter, arbetslöshetsersättning och arbetsgivararbetslöshetsersättning, vilket är i genomsnitt 18 % (2018). | 24 % (reducerad sats på 14 % för dagligvaror och restauranger, 10 % för böcker, medicin, passagerartransport och några andra) |

| Frankrike | 30 % (inklusive sociala avgifter) efter 2018 (”PFU”), före: 33,3 % (36,6 % över 3,5 miljoner euro, 15 % under 38 000 euro) | 49 % (45 % +4 % för årsinkomster över 250 000 euro för ensamstående skattebetalare eller över 500 000 euro för gifta par) + skatter på sociala avgifter och sociala avgifter i olika skattesatser, till exempel 17,2 % för kapitalvinster, räntor och utdelningar. | 20 % (reducerad andel på 10 %, 5,5 %, 2,1 % och 0 % för specifika fall som mat, transporter, kulturföremål, etc.) |

| Tyskland | 22,825% (få små byar) till 32,925% (i München) beroende på kommun. Detta inkluderar 15 % värdetransportavgift, 5,5 % solidaritetstillägg plus den handelsskatt som ska betalas till kommunen. | 47,475 % som inkluderar 45 % inkomstskatt och 5,5 % solidaritetstillägg baserat på den totala skattesedeln för inkomster över 256 304 euro. Inträdesskattesatsen är 14 % för inkomster som överstiger den årliga grundtröskeln på 9 000 €. | 19 % (reducerad sats på 7 % gäller t.ex. vid försäljning av vissa livsmedel, böcker och tidningar, blommor och transporter) |

| Georgien | 15 % (0 % för Virtual Zone Companies ELLER Free Industrial Zone (FIZ) enhet) | 20 % (Särskilda skattesatser för småföretag tillämpas efter godkännande av Small Business Status: 1 %, på omsättning upp till 500 000 GEL per år, eller 3 %, tillämpas på den del av bruttointäkten som överstiger 500 000 GEL.) | 18 % |

| Grekland | 24 % | 65,67 % (45 % för >40 000 euro+ 7,5 % solidaritetsskatt för >40 000 euro)+(26,95 % socialförsäkring för anställda eller upp till 47,95 % för privata yrkesverksamma) | 24 % (reducerade priser 13 % och 5 %) |

| Ungern | 9 % | Totalt: 43,16 % Anställd: 33,5 % av bruttolönen (Anställdas kostnader sammanlagt av bruttolönen utan barn: 15 % Inkomstskatt (lägenhet), Socialförsäkring: 10 % Pension, 3 % kontant + 4 % naturavård, sjukvård, 1,5 % Arbetsmarknadsavgifter) Arbetsgivare: 17 % utöver bruttolön (15,5 % Socialskatt, 1,5 % Utbildningsfondsbidrag) |

27 % (reducerade priser 18 % och 5 %) |

| Island | 20 % | 36,94 % från 0 - 834,707 och 46,24 % över 834,707 kr (2017) | 24 % (12 % reducerad skattesats) |

| Irland | 12,5 % för handelsintäkter 25 % för icke-handelsinkomster |

40 % över 34 550 euro för ensamstående, 42 800 euro för gifta skattebetalare. Plus USC (Universal Social Charge) 4,5 % på inkomst upp till 50 170 euro och 8 % i balans. Socialförsäkring 4 % | 23 % |

| ö av man | 0 % | 20 % plus folkförsäkring på under 12,8 % | Samma som Storbritannien (se nedan) |

| Italien | 27,9 % (24 % plus 3,9 % kommunalt) | 45,83 % (43 % inkomstskatt + 2,03 % regional inkomstskatt + 0,8 % kommunal inkomstskatt) | 22 % (reducerade priser 10 %, 5 %, 4 %) |

| Lettland | 20% CIT på utdelad vinst. 0 % på outdelad vinst. 15 % på småföretag | 20 %(inkomstskatt) [1] 35,09 %(socialförsäkring) Totalt upp till 55,09 % | 21 % (reducerade priser 12 % och 0 %) |

| Liechtenstein | 12,5 % | 28 % (max 8 % riks- och 20 % kommunal inkomstskatt) plus 4 % av den skattskyldiges nettoförmögenhet omfattas av samma skattesats som förmögenhetsskatt. 0 % på kapitalvinster. | 8 % / 2,5 % (till 31.12.2017) 7,7 % / 2,5 % (från 01.01.2018) |

| Litauen | 15 % (5 % för småföretag) | 44,27 % (effektiva skattesatser: 34,27 % socialförsäkring (nominellt är det 1,77 % som betalas av arbetsgivaren + 19,5 % betalas av anställd + från 1,8 % till 3 % valfri ackumulering av pence), 20 % inkomst | 21 % (reducerade priser 5 %, 9 %) |

| Luxemburg | 24,94% (kommersiell aktivitet); 5,718% på immateriella inkomster, royalties. | 45,78 % (42 % inkomstskatt + 9 % solidaritetstillägg beräknat på inkomstskatten) | 17 % (Reducerade priser 3 %, 8 %, 14 %) |

| Republiken Nordmakedonien | 10 % | 37 % (inklusive inkomstskatt 10 %, obligatorisk statlig pension 18 %, obligatorisk allmän sjukförsäkring 7,3 %, obligatorisk arbetslöshetsförsäkring 1,2 %, obligatorisk personskadeförsäkring 0,5 %) | 18 % |

| Malta | 35 % (6/7 eller 5/7 skatteåterbäring ger en effektiv skattesats på 5 % eller 10 % för de flesta företag) | 35 % (ytterligare 10 % av den anställde för sociala avgifter, dvs. sjukförsäkring, pension och utbildning); och ytterligare 10 % av arbetsgivaren för olika sociala avgifter) | 18 % (Reducerade priser 5 %, 7 % och 0 % för livsnödvändigheter – mat, vatten, receptbelagda mediciner, medicinsk utrustning och förnödenheter, kollektivtrafik, utbildningsavgifter för barn) |

| Monaco | 0 % (>75 % intäkter inom Monaco) eller 33,33 % | ||

| Montenegro | 9 % | 12,65% (11% inkomstskatt + 15% av inkomstskatteräkningen till kommunen) | 21 % |

| Nederländerna | 25 % över 200 000 € av vinsten och annars 16,5 % | 49,5 % (exklusive inkomstberoende rabatt för inkomster upp till 98 604 €) | 21 % (reducerad ränta på 9 % och 0 % för vissa varor och tjänster) |

| Norge | 22 % | 46,4 % (53,0 % inklusive 14,1 % socialavgift av arbetsgivare. Alla skatter inkluderar 8,2 % pensionsfondbetalningar). | 25 % (reducerad sats på 15 % för dagligvaror och 10 % för transport och kultur.) |

| Polen | 19 % (Reducerad ränta 9 % för småföretag sedan 01.01.2019) | 17 % upp till 120 000 zł (från 1.01.2022) 32 % över 120 000 zł (~25 000 euro) |

23 % (reducerade andelar på 5 % och 8 %) |

| Portugal | 21 % + 3 till 9 % beroende på vinst | 48 % + 5 % solidaritetstillägg + 11 % socialförsäkring (betald av den anställde) + 23,75 % (socialförsäkring betalas av företaget) | 23 % (reducerade priser 13 % och 6 %) |

| Rumänien |

Intäkter <1 m€: 1% av all försäljning Intäkter >1 m€: 16% på vinsten |

Anställd: 41,5 % [10 % inkomstskatt (av brutto minus pension & hälsoavdrag), 25 % pensionsavgift (av brutto), 10 % hälsoavgift (av brutto)] - Bruttoinkomster under 3 600 RON dras nytta av personliga avdrag upp till 1 310 RON från skattepliktig inkomst. Arbetsgivare: 2,25 % (obligatorisk arbetsförsäkring) |

19 % (reducerade andelar på 9 % och 5 %) |

| Ryssland | 20 % | 43 % (13,0 % inkomstskatt, 22,0 % obligatorisk pensionsfondavgift, 2,9 % arbetslöshetsförsäkring, 5,1 % obligatorisk allmän sjukförsäkring) | 20 % |

| Serbien | 15 % | 52 % (reavinstskatt 15 %, schablonskattesats 10 %, extra avgifter från anställda: 13 % statlig pensionskassa, 6,5 % statlig sjukkassa, 0,5 % arbetslöshetskassa; ytterligare avgifter från arbetsgivare: 11 % statlig pensionskassa, 6,5 % statlig sjukkassa, 0,5% arbetslöshet; maximala avgifter tak (beloppet ändras månadsvis); tilläggsskatt för högre löner (efter 3 gånger genomsnittlig lön ytterligare 10%, efter 6 gånger genomsnittlig lön ytterligare 15%)), | 20 % (10 % reducerat pris) |

| Slovakien | 21 % | 50 % (inkomstskatt 19 % + 25 % för den del av årsinkomsten som överstiger 35 022,31 euro; ytterligare avgifter med 4 % obligatorisk sjukförsäkring för anställd och 10 % av arbetsgivare, 9,4 % socialförsäkring för anställd och 25,2 % av arbetsgivare) | 20 % (10 % reducerat pris) |

| Slovenien | 19 % | 50 % | 22 % (reducerad ränta 9,5 %) – från 1 juli 2013 |

| Spanien | 25 % 4 % på Kanarieöarna |

45% maximal inkomstskatt. Exklusive anställdas bidrag på 6,35 % socialförsäkringsskatt, 4,7 % pensionsavgiftsskatt, 1,55 % arbetslöshetsskatt, 0,1 % arbetsträningsskatt. Exklusive arbetsgivaravgift på 23,6 % socialförsäkringsskatt, 5,5 % arbetslöshetsskatt, 3,5 % (eller mer) arbetstagares kompensationsskatt, arbetsutbildningsskatt 0,06 %, 0,2 % FOGASA-skatt (arbetsskatt vid företagskonkurs). | 21 % (reducerade priser 10 % och 4 %) |

| Sverige | 22 % (21,4 % 2019, 20,6 % 2021) | 55,5 % (exklusive löneskatt på 31,42 %) | 25 % (reducerade priser 12 % och 6 %) |

| Schweiz | 16,55 % | 22,5% (Kanton Zug, Gemeinde Walchwil) till 46% (Kanton Geneve), genomsnittlig andel 34%. Dessa skatter inkluderar inte social trygghet som är privat och inte inkomstbaserad (t.ex.) | 8 % / 2,5 % (till 31.12.2017) 7,7 % / 2,5 % (från 01.01.2018 |

| Ukraina | 18 % | 54,7% (Inkomstskatt 18%, militärskatt 1,5%, pensionsavgiftsskatt 35,2%) | 20 % |

| Storbritannien | 19 % | 47 % (45 % inkomstskatt + 2 % NI) – teoretiskt sett skulle NI kunna nå 12 %, men i praktiken kombineras det aldrig med den högre inkomstskattesatsen För inkomster mellan 100 000 £ - 125 000 £ betalar anställda den 40 % högre skattesatsen + borttagande av skattefritt personligt avdrag + 2 % NI (effektivt 67 %) 45 % (tilläggssats) inkomstskatt på årsinkomst över 150 000 pund, 40 % (högre skattesats) mellan 43 001 och 150 000 pund, 20 % (grundsats) mellan 0 och 43 000 pund. Det finns också en folkförsäkringsavgift på mellan 2 % och 13,8 % för anställda och egenföretagare men kapitalvinster och utdelningsinkomster är inte föremål för NI. De första £12 500 är skattefria om din årsinkomst är under £100 000. Realisationsvinster beskattas med 10 % (eller 18 % på bostadsfastighet) för basskattebetalare och 20 % (eller 28 % på bostadsfastighet) för högre och extra skattebetalare. Utdelningsinkomster från brittiska företag beskattas med 7,5 % för basskattebetalare, 32,5 % för högre skattebetalare och 38,1 % för extra skattebetalare. |

20 % (reducerad sats på 5 % för energi och renoveringar i hemmet, 0 % för livsnödvändigheter – livsmedel, vatten, receptbelagda mediciner, medicinsk utrustning och förnödenheter, kollektivtrafik, barnkläder, böcker och tidskrifter) |

Information per land: inkomstskatteklasser

Österrike

Österrikisk inkomstbeskattning bestäms av §33 i den österrikiska inkomstskattelagen ( Einkommensteuergesetz - EStG)

| Årsinkomst [€] | Skattesats [%] |

|---|---|

| 0 - 11 000 | 0 |

| 11 001-18 000 | 20 |

| 18 001-31 000 | 35 |

| 31 001-60 000 | 42 |

| 60 001 - 90 000 | 48 |

| 90 001 - 1 000 000 | 50 |

| >1 000 000 | 55 |

Fram till slutet av år 2020 kommer en extra skatt (55%) att påverka inkomsten på över 1 miljon €.

Belgien

| Årsinkomst [€] | Skattesats [%] |

|---|---|

| 0 – 9050 | 0 |

| 9050 – 22590 | 25 |

| 22590 – 32950 | 40 |

| 32950 – 50410 | 45 |

| >50410 | 50 |

Danmark

Finland

Den totala finska inkomstskatten inkluderar den inkomstskatt som är beroende av nettolönen, arbetslöshetsersättningen och arbetsgivarens arbetslöshetsersättning. Skattesatsen ökar mycket progressivt snabbt med 13 ke/år (från 25 % till 48 %) och med 29 ke/år till 55 % och når så småningom 67 % vid 83 ke/år, medan små sjunker vid 127 ke/år till 65 %. Mellaninkomsttagaren får 44 euro av varje 100:e euro som arbetsgivaren lägger på arbetet. Allmänläkaren får då återigen av varje extra 100 euro som arbetsgivaren lägger på arbetet endast 33 euro. Vissa källor inkluderar inte arbetsgivarens arbetslöshetsersättning, till exempel Veronmaksajat -organisation.

| Årsinkomst kl | Skattesats (inklusive arbetsgivarens arbetslöshetsersättning) |

|---|---|

| €13 000 | 25 % |

| 33 000 € | 57 % |

| 47 000 € | 60 % |

| €83 000 | 67 % |

| €94 000 | 66 % |

| €127 000 | 65 % |

Frankrike

Inkomstskatten i Frankrike beror på antalet personer i hushållet. Den skattepliktiga inkomsten divideras med antalet personer som tillhör hushållet. Varje vuxen räknas som en person medan de två första barnen räknas som hälften var. Från det tredje barnet och framåt räknas varje barn som en person. Därför anses ett hushåll som består av 2 vuxna och 3 barn vara ett hushåll med 4 personer i skattehänseende.

Priserna nedan inkluderar inte sociala avgifter på 17 %.

| Årsinkomst ovan | Årsinkomst nedan | Skattenivå |

|---|---|---|

| 0 € | 5 963 € | 0 % |

| 5 963 € | €11 896 | 5,5 % |

| €11 896 | 26 420 € | 14 % |

| 26 420 € | €70 830 | 30 % |

| €70 830 | - | 41 % |

Tyskland

Den tyska inkomstskatten består av 5 inkomstskatteklasser, där de två första baseras på en helt progressiv skattesats och resten är schablonmässigt. Skattepliktig inkomst erhålls efter att person- och barnbidrag har dragits av från förvärvsinkomsten. Dessutom kan ett antal andra avdrag krävas av tyska skattebetalare.

- Personligt bidrag: 9 000 € per vuxen

- Barnbidrag: 7 428 € per barn

| Årsinkomst ovan | Årsinkomst nedan | Marginalskattesats 2018 |

|---|---|---|

| 0 € | €9 000 | 0 % |

| €9 000 | €13 996 | 14 % – 23,97 % |

| €13 996 | 54 949 € | 23,97 % – 42 % |

| 54 949 € | 260 532 € | 42 % |

| 260 532 € | - | 45 % |

I Tyskland beskattas gifta par gemensamt. Detta innebär att skattskyldigheten för paret är det dubbla beloppet som följer av taxan när man lägger in båda makarnas genomsnittsinkomst. På grund av den progressiva taxan minskar en gemensam ansökan enhetligt den totala skattebördan om makars inkomster skiljer sig åt.

Italien

- Personligt bidrag: 800 € per vuxen [ citat behövs ]

- Bidrag per barn: 1 120 €

| Årsinkomst Ovan | Årsinkomst nedan | Skattenivå |

|---|---|---|

| 0 € | €15 000 | 23 % |

| €15 000 | 28 000 € | 27 % |

| 28 000 € | 55 000 € | 38 % |

| 55 000 € | 75 000 € | 41 % |

| 75 000 € | - | 43 % |

Nederländerna

Inkomstskatt i Nederländerna (Inkomstenbelasting, ruta 1) och sociala avgifter kombineras i en löneskatt. Det finns inga personliga skattefria bidrag; Det finns dock person- och arbetsskatteavdrag som minskar beloppet av inkomstskatten.

Före 2020 bedömdes inkomstskatten inom fyra parentes, som har förenklats till endast tre (i praktiken två) från och med 2020. Från och med 2023 är inkomstskattesatserna:

| Årsinkomst ovan | Årsinkomst nedan | Skattesats (inklusive socialförsäkring för anställda) |

|---|---|---|

| 0 € | €73031 | 36,93 % |

| €73031 | - | 49,50 %* |

- Inkomstberoende avdrag och skattelättnader gäller för inkomster upp till 98 604 euro.

Portugal

Inkomstskatten i Portugal beror på ett antal faktorer, inklusive regional (olika skattesatser beroende på om du bor på fastlandet, Azorerna eller Madeira-regionerna, civilstånd och antal anhöriga.

För förenklingsändamål är följande en sammanfattning av de viktigaste skatteklasserna.

| Beskattningsbar inkomst | Skattesats (fastlandet) | Skattesats (Madeira) | Skattesats (Azorerna) |

|---|---|---|---|

| Upp till €7 091 | 14,5 % | 11,6 % | 10,15 % |

| 7 091 € och 10 700 € | 23 % | 20,7 % | 17,25 % |

| 10 700 € och 20 261 € | 28,5 % | 26,5 % | 21,38 % |

| 20 261 € och 25 000 € | 35 % | 33,75 % | 28 % |

| 25 000 € och 36 856 € | 37 % | 35,87 % | 29,6 % |

| 36 856 € och 80 640 € | 45 % | 44,95 % | 36 % |

| Över 80 640 € | 48 % | 48 % | 38,4 % |

En solidaritetstilläggsskatt på 2,5 % tillämpas på inkomster mellan 80 640 och 250 000 euro. Alla inkomster över 250 000 € beskattas med ytterligare 5 %.

Spanien

Den spanska inkomstskatten inkluderar ett personligt skattefritt bidrag och ett bidrag per barn. Under 2012 infördes ett särskilt tillfälligt tillägg som ett led i åtstramningar för att balansera budgeten. Det personliga bidraget är för närvarande 5 151 euro.

- 1:a barnet 1 836 €

- 2:a barnet 2 040 €

- 3:e barnet 3 672 €

- 4:a & subs 4 182 €

| Årsinkomst ovan | Årsinkomst nedan | Skattesats (exklusive tillfälligt tillägg) | Skattesats (inklusive tillfälligt tillägg) |

|---|---|---|---|

| 0 € | 5 150 € | 0 % | 0 % |

| 5 150 € | €17 707,20 | 24 % | 24,75 % |

| €17 707,20 | 33 007,20 € | 28 % | 30 % |

| 33 007,20 € | 53 407,20 € | 37 % | 40 % |

| 53 407,20 € | 120 000,20 € | 43 % | 47 % |

| 120 000,20 € | 175 000,20 € | 44 % | 49 % |

| 175 000,20 € | 300 000,20 € | 45 % | 51 % |

| 300 000,20 € | - | 45 % | 52 % |

Storbritannien

Inkomstskatten för Storbritannien är baserad på 2019/20-skatteintervall. Den nuvarande skattefria tröskeln för inkomster är £12 500. Lättnaden minskas med £1 för varje £2 som tjänas över £100 000, vilket resulterar i en effektiv skattesats på 60 % för inkomster mellan £100,000 och £125,000.

| Årlig inkomst | Skattenivå | |

|---|---|---|

| Ovan | Upp till | |

| — | £12 500 | 0 % |

| £12 500 | 50 000 pund | 20 % |

| 50 000 pund | £150 000 | 40 % |

| £150 000 | — | 45 % |

Se även

- Lista över länder efter skatteintäkter i procent av BNP

- momssatser

- Skattefrihetens dag

- Skatteparadis

- Skattesatser runt om i världen

Källor

externa länkar

- Skattestiftelsen

- Momssatser som tillämpas i Europeiska unionens medlemsstater 1 juli 2013, Europeiska kommissionen

- Punktskatter på alkohol, tobak och energi , 1 juli 2013, Europeiska kommissionen

- HM Revenue & Customs: Bolagsskattesatser

- Europeiska momssatser