Matematisk teori för analys av börsstruktur och portföljbeteende

Stokastisk portföljteori ( SPT ) är en matematisk teori för att analysera aktiemarknadens struktur och portföljbeteende som introducerades av E. Robert Fernholz 2002. Den är beskrivande i motsats till normativ, och överensstämmer med det observerade beteendet på faktiska marknader. Normativa antaganden, som ligger till grund för tidigare teorier som modern portföljteori (MPT) och kapitaltillgångsprissättningsmodellen ( CAPM), saknas i SPT.

SPT använder kontinuerliga slumpmässiga processer (särskilt kontinuerliga semi-martingales) för att representera priserna på enskilda värdepapper. Processer med diskontinuiteter, såsom hopp, har också inkorporerats* i teorin (*overifierbart påstående på grund av saknad citering!).

Aktier, portföljer och marknader

SPT tar hänsyn till aktier och aktiemarknader , men dess metoder kan också tillämpas på andra tillgångsklasser . En aktie representeras av dess prisprocess, vanligtvis i den logaritmiska representationen . Om marknaden är en samling aktiekursprocesser  för

för  var och en definierad av en kontinuerlig semimartingal

var och en definierad av en kontinuerlig semimartingal

där  är en

är en  -dimensionell Brownsk rörelseprocess (Wiener) med

-dimensionell Brownsk rörelseprocess (Wiener) med  , och processerna

, och processerna  och

och  är progressivt mätbara med avseende på den Brownska filtrationen

är progressivt mätbara med avseende på den Brownska filtrationen  . I denna representation kallas

. I denna representation kallas  tillväxthastigheten för och kovariansen mellan

tillväxthastigheten för och kovariansen mellan  och

och  är

är  Det antas ofta att för all

Det antas ofta att för all  processen

processen  är positiv, lokalt kvadratintegrerbar och växer inte för snabbt som

är positiv, lokalt kvadratintegrerbar och växer inte för snabbt som

Den logaritmiska representationen är ekvivalent med den klassiska aritmetiska representationen som använder avkastningsgraden  men tillväxttakten kan vara en meningsfull indikator på långsiktig prestation av en finansiell tillgång, medan avkastningen har en bias uppåt. Relationen mellan avkastningen och tillväxttakten är

men tillväxttakten kan vara en meningsfull indikator på långsiktig prestation av en finansiell tillgång, medan avkastningen har en bias uppåt. Relationen mellan avkastningen och tillväxttakten är

Den vanliga konventionen i SPT är att anta att varje aktie har en enda aktie utestående, så  representerar den totala kapitaliseringen av i {

representerar den totala kapitaliseringen av i {  -th aktien vid tid

-th aktien vid tid  och

och  är marknadens totala kapitalisering. Utdelning kan inkluderas i denna representation, men utelämnas här för enkelhets skull.

är marknadens totala kapitalisering. Utdelning kan inkluderas i denna representation, men utelämnas här för enkelhets skull.

En investeringsstrategi  är en vektor av avgränsade, progressivt mätbara processer; kvantiteten

är en vektor av avgränsade, progressivt mätbara processer; kvantiteten  representerar andelen av den totala förmögenheten som investerats i den -:e aktien vid tidpunkten

representerar andelen av den totala förmögenheten som investerats i den -:e aktien vid tidpunkten  , och

, och  är andelen hamstrad (investerad på en penningmarknad med nollränta). Negativa vikter motsvarar korta positioner. Kontantstrategin

är andelen hamstrad (investerad på en penningmarknad med nollränta). Negativa vikter motsvarar korta positioner. Kontantstrategin  behåller all rikedom på penningmarknaden. En strategi

behåller all rikedom på penningmarknaden. En strategi  kallas portfölj , om den är fullt investerad på aktiemarknaden, det vill säga

kallas portfölj , om den är fullt investerad på aktiemarknaden, det vill säga  gäller, hela tiden.

gäller, hela tiden.

Värdeprocessen  för en strategi är alltid positiv och uppfyller

för en strategi är alltid positiv och uppfyller

där processen  kallas överskottstillväxthastighetsprocessen och ges av

kallas överskottstillväxthastighetsprocessen och ges av

Detta uttryck är icke-negativt för en portfölj med icke-negativa vikter och har använts vid kvadratisk optimering av aktieportföljer, vars specialfall är optimering med avseende på den logaritmiska hjälpfunktionen.

Marknadsviktsprocesserna , _

där  definierar marknadsportföljen

definierar marknadsportföljen  . Med initialvillkoret

. Med initialvillkoret  kommer den associerade värdeprocessen att uppfylla

kommer den associerade värdeprocessen att uppfylla  för alla

för alla

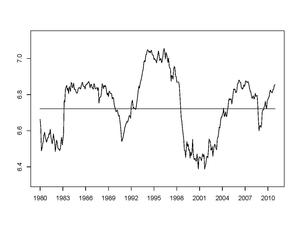

Figur 1 visar entropin på den amerikanska aktiemarknaden under perioden 1980 till 2012, med axeln vid medelvärdet under perioden. Även om entropin fluktuerar över tid, indikerar dess beteende att det finns en viss stabilitet på aktiemarknaden. Karakterisering av denna stabilitet är ett av målen med SPT.

Ett antal villkor kan ställas på en marknad, ibland för att modellera faktiska marknader och ibland för att betona vissa typer av hypotetiska marknadsbeteenden. Några vanliga villkor är:

- En marknad är icke degenererad om egenvärdena för kovariansmatrisen

är avgränsade från noll. Den har begränsad varians om egenvärdena är begränsade.

är avgränsade från noll. Den har begränsad varians om egenvärdena är begränsade.

- En marknad är koherent om

för alla

för alla

- En marknad är diversifierad på

![[0,T]](https://wikimedia.org/api/rest_v1/media/math/render/svg/35ccef2d3dc751e081375d51c111709d8a1d7ac6) om det finns

om det finns  så att

så att  för

för ![t\in [0,T].](https://wikimedia.org/api/rest_v1/media/math/render/svg/dc8e2f835cfc03e4e8cc9a96ce842784448e9075)

- En marknad är svagt diversifierad på om det finns så att

Mångfald och svag mångfald är ganska svaga villkor, och marknaderna är i allmänhet mycket mer olika än vad som skulle testas av dessa ytterligheter. Ett mått på marknadens mångfald är marknadsentropi , definierad av

Stokastisk stabilitet

Figur 2 visar de (rankade) kapitalfördelningskurvorna i slutet av vart och ett av de senaste nio decennierna. Denna log-log plot har uppvisat anmärkningsvärd stabilitet under långa tidsperioder. Studiet av sådan stabilitet är ett av huvudmålen för SPT.

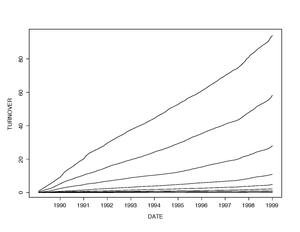

Figur 3 visar de "kumulativa omsättningsprocesserna" i olika led under loppet av ett decennium. Som väntat ökar omsättningen när man går nerför kapitaliseringsstegen. Det finns också en uttalad linjär tillväxt i tid över alla visade led.

Vi betraktar vektorprocessen  med

med  av rankade marknadsvikter

av rankade marknadsvikter

där band löses "lexikografiskt", alltid till förmån för det lägsta indexet. Logga luckorna

där och  är kontinuerliga, icke-negativa semimartingales; vi betecknar med

är kontinuerliga, icke-negativa semimartingales; vi betecknar med  deras lokala tider vid ursprunget. Dessa kvantiteter mäter mängden omsättning mellan rangorden

deras lokala tider vid ursprunget. Dessa kvantiteter mäter mängden omsättning mellan rangorden  och

och

![[0,t]](https://wikimedia.org/api/rest_v1/media/math/render/svg/37d2d2fa44908c699e2b7b7b9e92befc8283f264) tidsintervallet [ , .

tidsintervallet [ , .

En marknad kallas stokastiskt stabil , om  konvergerar i distribution som

konvergerar i distribution som  till en slumpmässig vektor

till en slumpmässig vektor  med värden i Weyl-kammaren

med värden i Weyl-kammaren  av enheten simplex, och om den starka lagen för stora tal

av enheten simplex, och om den starka lagen för stora tal

gäller för lämpliga reella konstanter

Arbitrage och numeraire egendom

Givet två valfria investeringsstrategier  och ett reellt tal

och ett reellt tal  , säger vi att är arbitrage relativt

, säger vi att är arbitrage relativt  över tidshorisonten , om

över tidshorisonten , om  och

och  båda håller; detta relativa arbitrage kallas "starkt" om

båda håller; detta relativa arbitrage kallas "starkt" om  När är

När är  återställer vi den vanliga definitionen av arbitrage i förhållande till kontanter. Vi säger att en given strategi

återställer vi den vanliga definitionen av arbitrage i förhållande till kontanter. Vi säger att en given strategi  har numeräregenskapen , om för någon strategi förhållandet

har numeräregenskapen , om för någon strategi förhållandet  är en

är en  −supermartingale. I ett sådant fall kallas processen

−supermartingale. I ett sådant fall kallas processen

Inget arbitrage är möjligt, över en given tidshorisont, relativt en strategi som har numeräregenskapen (antingen med avseende på det underliggande sannolikhetsmåttet , eller med avseende på till något annat sannolikhetsmått som är ekvivalent med ). En strategi med numeraire-egenskapen maximerar den asymptotiska tillväxthastigheten från investeringar, i den meningen att

gäller för alla strategier ; det maximerar också den förväntade loggningsnyttan från investeringar, i den meningen att vi för alla strategier och reella tal har

![{\mathbb {E}}[\log(Z_{\pi }(T)]\leq {\mathbb {E}}[\log(Z_{\nu }(T))].](https://wikimedia.org/api/rest_v1/media/math/render/svg/1183e042b9dd563c02892e2932d847710d7edb02)

Om vektorn  av momentana avkastning, och matrisen

av momentana avkastning, och matrisen  av momentana kovarianser, är kända, sedan strategin

av momentana kovarianser, är kända, sedan strategin

har numeräregenskapen närhelst det angivna maximumet uppnås.

Studien av numerärportföljen kopplar SPT till den så kallade Benchmark-metoden för Mathematical Finance, som tar en sådan numerärportfölj som given och ger ett sätt att prissätta villkorade anspråk, utan några ytterligare antaganden.

Ett sannolikhetsmått  kallas ekvivalent martingalmått (EMM) på en given tidshorisont , om det har samma nollmängder som på

kallas ekvivalent martingalmått (EMM) på en given tidshorisont , om det har samma nollmängder som på  och om processerna

och om processerna  med

med  är alla −martingaler. Om man antar att ett sådant EMM existerar, är arbitrage inte möjligt på i förhållande till antingen kontanter

är alla −martingaler. Om man antar att ett sådant EMM existerar, är arbitrage inte möjligt på i förhållande till antingen kontanter  eller till marknadsportföljen (eller mer generellt, i förhållande till alla strategier vars välståndsprocess

eller till marknadsportföljen (eller mer generellt, i förhållande till alla strategier vars välståndsprocess  är en martingal under vissa EMM). Omvänt, om är portföljer och en av dem är arbitrage relativt den andra på så kan ingen EMM existera vid denna horisont.

är en martingal under vissa EMM). Omvänt, om är portföljer och en av dem är arbitrage relativt den andra på så kan ingen EMM existera vid denna horisont.

Funktionellt genererade portföljer

Antag att vi får en jämn funktion  på någon grannskap

på någon grannskap  av enhetens simplex i

av enhetens simplex i  . Vi ringer

. Vi ringer

portföljen som genereras av funktionen  . Det kan visas att alla vikter i denna portfölj är icke-negativa, om dess genererande funktion är konkav. Under milda förhållanden ges den relativa prestandan för denna funktionellt genererade portfölj

. Det kan visas att alla vikter i denna portfölj är icke-negativa, om dess genererande funktion är konkav. Under milda förhållanden ges den relativa prestandan för denna funktionellt genererade portfölj  med avseende på marknadsportföljen , av FG-sönderdelningen

med avseende på marknadsportföljen , av FG-sönderdelningen

som inte innefattar några stokastiska integraler. Här är uttrycket

kallas portföljens driftprocess (och det är en icke-negativ storhet om genereringsfunktionen är konkav); och kvantiteterna

med  kallas de relativa kovarianserna mellan

kallas de relativa kovarianserna mellan  och

och  med avseende på marknaden.

med avseende på marknaden.

Exempel

- Konstantfunktionen

genererar marknadsportföljen ,

genererar marknadsportföljen ,

- Den geometriska medelfunktionen

genererar den likaviktade portföljen

genererar den likaviktade portföljen  för alla

för alla  ,

,

- Den modifierade entropifunktionen

för valfri

för valfri  genererar den modifierade entropivägda portföljen ,

genererar den modifierade entropivägda portföljen ,

- Funktionen

med

med  genererar den mångfaldsvägda portföljen

genererar den mångfaldsvägda portföljen  med driftprocess

med driftprocess  .

.

Arbitrage i förhållande till marknaden

Den överskjutande tillväxttakten för marknadsportföljen medger representationen  aktievariation . Denna kvantitet är icke-negativ; om den råkar vara avgränsad från noll, nämligen

aktievariation . Denna kvantitet är icke-negativ; om den råkar vara avgränsad från noll, nämligen

för alla för någon reell konstant  , då kan det visas med FG-sönderdelningen att för varje

, då kan det visas med FG-sönderdelningen att för varje  det finns en konstant för vilken den modifierade entropiska portföljen

det finns en konstant för vilken den modifierade entropiska portföljen  är strikt arbitrage i förhållande till marknaden över ; se Fernholz och Karatzas (2005) för detaljer. Det är en öppen fråga om sådant arbitrage existerar över godtyckliga tidshorisonter (för två specialfall, där svaret på denna fråga visar sig vara jakande, se stycket nedan och nästa avsnitt).

är strikt arbitrage i förhållande till marknaden över ; se Fernholz och Karatzas (2005) för detaljer. Det är en öppen fråga om sådant arbitrage existerar över godtyckliga tidshorisonter (för två specialfall, där svaret på denna fråga visar sig vara jakande, se stycket nedan och nästa avsnitt).

Om egenvärdena för kovariansmatrisen är avgränsat från både noll och oändlighet kan villkoret  visas vara ekvivalent med diversitet, nämligen

visas vara ekvivalent med diversitet, nämligen  för en lämplig

för en lämplig  Då leder den diversitetsvägda portföljen

Då leder den diversitetsvägda portföljen  till strikt arbitrage i förhållande till marknadsportföljen över tillräckligt långa tidshorisonter ; Lämpliga modifieringar av denna mångfaldsvägda portfölj realiserar ett sådant strikt arbitrage över godtyckliga tidshorisonter.

till strikt arbitrage i förhållande till marknadsportföljen över tillräckligt långa tidshorisonter ; Lämpliga modifieringar av denna mångfaldsvägda portfölj realiserar ett sådant strikt arbitrage över godtyckliga tidshorisonter.

Ett exempel: volatilitetsstabiliserade marknader

Vi betraktar exemplet med ett system av stokastiska differentialekvationer

med givna reella konstanter  och en -dimensionell Brownsk rörelse

och en -dimensionell Brownsk rörelse  Det följer av Bass och Perkins (2002) arbete att detta system har en svag lösning, som är unik i distributionen. Fernholz och Karatzas (2005) visar hur man konstruerar denna lösning i termer av skalade och tidsförändrade kvadratiska Bessel-processer , och bevisar att det resulterande systemet är koherent.

Det följer av Bass och Perkins (2002) arbete att detta system har en svag lösning, som är unik i distributionen. Fernholz och Karatzas (2005) visar hur man konstruerar denna lösning i termer av skalade och tidsförändrade kvadratiska Bessel-processer , och bevisar att det resulterande systemet är koherent.

Det totala börsvärdet  beter sig här som geometrisk Brownsk rörelse med drift och har samma konstanta tillväxttakt som den största aktien; medan den överskjutande tillväxttakten för marknadsportföljen är en positiv konstant. Å andra sidan har de relativa marknadsvikterna

beter sig här som geometrisk Brownsk rörelse med drift och har samma konstanta tillväxttakt som den största aktien; medan den överskjutande tillväxttakten för marknadsportföljen är en positiv konstant. Å andra sidan har de relativa marknadsvikterna  med dynamiken hos multiallel Wright-Fisher-processer . Denna modell är ett exempel på en icke-divers marknad med obegränsade varianser, där det finns starka arbitragemöjligheter med avseende på marknadsportföljen över godtyckliga tidshorisonter , vilket visades av Banner och Fernholz (2008). Dessutom härledde Pal (2012) den gemensamma tätheten av marknadsvikter vid fasta tider och vid vissa stopptider.

med dynamiken hos multiallel Wright-Fisher-processer . Denna modell är ett exempel på en icke-divers marknad med obegränsade varianser, där det finns starka arbitragemöjligheter med avseende på marknadsportföljen över godtyckliga tidshorisonter , vilket visades av Banner och Fernholz (2008). Dessutom härledde Pal (2012) den gemensamma tätheten av marknadsvikter vid fasta tider och vid vissa stopptider.

Rankbaserade portföljer

Vi fixar ett heltal  och konstruerar två kapitalviktade portföljer: en som består av de översta

och konstruerar två kapitalviktade portföljer: en som består av de översta  aktier, betecknade

aktier, betecknade  , och en bestående av de nedre

, och en bestående av de nedre  aktierna, betecknade

aktierna, betecknade  . Mer specifikt,

. Mer specifikt,

för  Fernholz (1999), (2002) visade att den relativa utvecklingen för storaktieportföljen i förhållande till marknaden anges som

Fernholz (1999), (2002) visade att den relativa utvecklingen för storaktieportföljen i förhållande till marknaden anges som

Faktum är att om det inte finns någon omsättning på mth rang under intervallet förmögenheterna för i förhållande till marknaden enbart på basis av hur den totala kapitaliseringen av detta underuniversum av de största aktiepriserna, vid tidpunkten  kontra tid 0; Närhelst det är omsättning på måste dock sälja med förlust en aktie som blir "nedflyttad" till den lägre ligan och köpa en aktie som har stigit i värde och blivit befordrad. Detta står för "läckaget" som är uppenbart under den sista termen, en integral med avseende på den kumulativa omsättningsprocessen

kontra tid 0; Närhelst det är omsättning på måste dock sälja med förlust en aktie som blir "nedflyttad" till den lägre ligan och köpa en aktie som har stigit i värde och blivit befordrad. Detta står för "läckaget" som är uppenbart under den sista termen, en integral med avseende på den kumulativa omsättningsprocessen  av relativ vikt i storbolagsportföljen av aktien som upptar mån.

av relativ vikt i storbolagsportföljen av aktien som upptar mån.

Den omvända situationen råder med portföljen av småaktier, som får sälja med vinst aktier som flyttas upp till "upper capitalization"-ligan och köpa relativt billiga aktier som håller på att degraderas:

Det är tydligt från dessa två uttryck att, på en sammanhängande och stokastiskt stabil marknad, kommer den små aktiekapitalviktade portföljen att tendera att överträffa sin motsvarighet för stora aktier , kl. åtminstone över stora tidshorisonter och; i synnerhet har vi under dessa förhållanden

Detta kvantifierar den så kallade storlekseffekten . I Fernholz (1999, 2002) generaliseras konstruktioner som dessa till att inkludera funktionellt genererade portföljer baserade på rangordnade marknadsvikter.

Första och andra ordningens modeller

Första och andra ordningens modeller är hybrid Atlas-modeller som återger en del av strukturen på verkliga aktiemarknader. Första ordningens modeller har endast rankbaserade parametrar och andra ordningens modeller har både rankbaserade och namnbaserade parametrar.

Antag att  är en sammanhängande marknad och att gränserna

är en sammanhängande marknad och att gränserna

och

existerar för  , där

, där  är rangordningen för . Sedan definieras Atlasmodellen

är rangordningen för . Sedan definieras Atlasmodellen

där  är rangordningen för

är rangordningen för  och

och  är en -dimensionell Brownsk rörelseprocess, är den första ordningens modell för den ursprungliga marknaden, .

är en -dimensionell Brownsk rörelseprocess, är den första ordningens modell för den ursprungliga marknaden, .

Under rimliga förhållanden kommer kapitalfördelningskurvan för en första ordningens modell att ligga nära den ursprungliga marknaden. En första ordningens modell är dock ergodisk i den meningen att varje aktie asymptotiskt spenderar  -del av sin tid vid varje rang, en egenskap som inte finns på faktiska marknader. För att variera andelen tid som en aktie spenderar vid varje rankning är det nödvändigt att använda någon form av hybrid Atlas-modell med parametrar som beror på både rank och namn. Ett försök i denna riktning gjordes av Fernholz, Ichiba och Karatzas (2013), som introducerade en andra ordningens modell för marknaden med rank- och namnbaserade tillväxtparametrar och variansparametrar som enbart berodde på rank.

-del av sin tid vid varje rang, en egenskap som inte finns på faktiska marknader. För att variera andelen tid som en aktie spenderar vid varje rankning är det nödvändigt att använda någon form av hybrid Atlas-modell med parametrar som beror på både rank och namn. Ett försök i denna riktning gjordes av Fernholz, Ichiba och Karatzas (2013), som introducerade en andra ordningens modell för marknaden med rank- och namnbaserade tillväxtparametrar och variansparametrar som enbart berodde på rank.

- Fernholz, ER (2002). Stokastisk portföljteori . New York: Springer-Verlag.