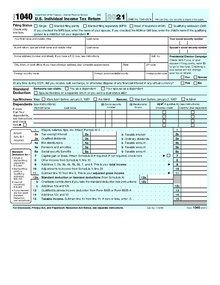

Blankett 1040

Formulär 1040 (officiellt "US Individual Income Tax Return") är ett IRS-skatteformulär som används för personliga federala inkomstdeklarationer som lämnas in av bosatta i USA . Blanketten beräknar den skattskyldiges totala beskattningsbara inkomst och bestämmer hur mycket som ska betalas eller återbetalas av staten.

Inkomstdeklarationer för enskilda kalenderårsskattebetalare ska betalas senast Skattedagen , som vanligtvis är den 15 april nästa år, förutom när den 15 april infaller på en lördag, söndag eller en laglig helgdag. Under dessa omständigheter förfaller returerna nästa arbetsdag. En automatisk förlängning till den 15 oktober för att lämna in formulär 1040 kan erhållas genom att fylla i formulär 4868.

Blankett 1040 består av två sidor (totalt 23 rader) utan bilagor. Den första sidan samlar information om skattebetalare och anhöriga. Skattebetalaren anger särskilt sin ansökningsstatus på denna sida. Den andra sidan redovisar inkomst, beräknar tillåtna avdrag och krediter, beräknar skatten som ska betalas vid justerad inkomst och tillämpar redan innehållna medel från löner eller beräknade betalningar till skatteskulden. Till höger på den första sidan finns avkryssningen för presidentvalskampanjens fond , som tillåter individer att ange att den federala regeringen ger $3 av skatten den får till presidentvalskampanjens fond. Sammanlagt lämnades 142 miljoner individuella inkomstdeklarationer för skatteåret 2018 (inlämningssäsongen 2019), varav 92 % lämnades in elektroniskt.

Anmälningskrav

Vem måste arkivera?

Blankett 1040 (eller en variant därav) är den huvudsakliga skatteblanketten som lämnas in av individer som anses vara bosatta i USA för skatteändamål. Motsvarande huvudformulär som lämnas in av företag är blankett 1120 , även kallad US Corporation Income Tax Return.

En individ anses vara bosatt i USA för skatteändamål om han eller hon är medborgare i USA eller en utlänning med hemvist i USA för skatteändamål. En individ är en bosatt utlänning i USA om han eller hon klarar antingen Substantial Presence Test eller Green Card Test , även om det också finns några andra fall; individer som har skattepliktig inkomst i USA men inte uppfyller kriterierna för att vara bosatta utlänningar måste anmäla sig som utlänningar i skattehänseende. Medan invånare i USA för skatteändamål lämna in formulär 1040, måste utlänningar som inte är bosatta lämna in formulär 1040NR eller 1040NR-EZ. Det finns också en "dual status alien" för utlänningar vars status ändrats under året.

Bosatta utlänningar i USA för skatteändamål måste i allmänhet ansöka om deras inkomst överskrider en tröskel där deras beskattningsbara inkomst sannolikt är positiv, men det finns många andra fall där det kan vara juridiskt önskvärt att ansöka. Till exempel, även om det inte krävs, kan individer lämna in en deklaration för att få återbetalning på innehållen inkomst eller för att få vissa krediter (t.ex. jobbskatteavdrag) .

Ansökningssätt

Blanketten kan arkiveras antingen på papper eller online.

Pappersarkivering

Pappersarkivering är den universellt accepterade arkiveringsmetoden. Formulär 1040, tillsammans med dess varianter, scheman och instruktioner, kan laddas ner som PDF-filer från Internal Revenue Service webbplats. Slutgiltiga versioner av formulären för skatteåret (vilket i USA är detsamma som kalenderåret) släpps i slutet av januari följande år.

Pappersformulär kan fyllas i och sparas elektroniskt med en kompatibel PDF-läsare och sedan skrivas ut. På så sätt är det enkelt att behålla elektroniska kopior av sina ifyllda formulär trots arkivering på papper. Alternativt kan de skrivas ut och fyllas i för hand. En kombination av tillvägagångssätten kan också användas, med en del innehåll ifyllt elektroniskt och ytterligare innehåll skrivet in för hand. Som en generell regel, där det är möjligt, är det meningsfullt att fylla elektroniskt, men i vissa fall kan fyllning för hand vara nödvändig (till exempel om ytterligare anteckningar behöver läggas till, eller typsnittet som används för elektronisk ifyllning är för stort för att passa informationen i det avsedda utrymmet.

De enda delarna av blanketten som inte kan fyllas i elektroniskt är signaturraderna.

Pappersformuläret 1040, tillsammans med alla relevanta scheman och ytterligare formulär, måste skickas i ett enda paket med post eller bud till en IRS-adress som bestäms av den amerikanska staten som skattebetalaren skickar in från och om en betalning bifogas eller inte.

IRS accepterar returer som är häftade eller med pappersklipp. En check eller betalningskupong, liksom medföljande blankett 1040-V, får dock inte häftas eller klippas med resten av returen, eftersom betalningar behandlas separat.

Elektronisk arkivering

IRS tillåter amerikanska bosatta för skatteändamål att lämna in elektroniskt på tre sätt:

- De med inkomster på $66 000 eller mindre kan ansöka elektroniskt med IRS Free File, ett gratis e-arkiveringsverktyg (det finns några andra villkor som krävs för att vara berättigad till gratis arkivering; i synnerhet kan vissa typer av inkomster och avdrag inte hanteras genom gratis arkivering ).

- Det är möjligt att förbereda sin skattedeklaration med hjälp av en programvara för skatteefterlevnad som godkänts av IRS och låta programvaran lämna in deklarationen elektroniskt.

- Man kan använda en skatteexpert som har godkänts av IRS för elektronisk arkivering.

Många betalda skatteförberedare är skyldiga att lämna in individuella skattedeklarationer elektroniskt, och de flesta program för skatteefterlevnad arkiveras elektroniskt för skattebetalarnas vägnar. Även de skatteberedare som inte är så nödvändiga måste lämna in formulär 8948 om de väljer pappersarkivering, vilket ger en förklaring till varför de inte lämnar in elektroniskt.

Jämförelse

Om man inte är berättigad till IRS Free File, kan det kosta hundratals dollar att arkivera elektroniskt, medan pappersarkivering inte har några kostnader utöver utskrift och post. Dessutom kan det hända att de tillgängliga befintliga elektroniska arkiveringsalternativen inte erbjuder tillräcklig flexibilitet när det gäller att ordna sin skattedeklaration, lägga till bilagor eller skriva skriftliga anteckningar som kan hjälpa till att förebygga IRS-frågor. Registrering elektroniskt utsätter också skattebetalarens uppgifter för risken för oavsiktlig förlust eller identitetsstöld.

Signaturkrav

Formulär 1040 måste vara undertecknad och daterad för att anses giltig. Om ansökan görs tillsammans med en make måste båda underteckna och datera. Om en retur skickas elektroniskt måste individer använda antingen en Self-Select PIN eller Practitioner PIN.

Ersättande retur

Om en individ bestämmer sig för att inte lämna in en deklaration kan IRS (efter att den har skickat flera påminnelser) lämna in en ersättningsdeklaration.

Varianter

För att lämna in den vanliga skattedeklarationen, utöver standardformuläret 1040, finns det för närvarande tre varianter: 1040-NR 1040-SR och 1040-X.

Formulär 1040-NR används av skattebetalare som anses vara "utlänningar som inte är bosatta" för skatteändamål.

Blankett 1040-SR används av skattebetalare som är 65 år eller äldre. Dess skapande var mandat av Bipartisan Budget Act från 2018, och den användes först för att lämna in skatter för 2019 års skatteår. Seniorer kan fortsätta att använda standarden 1040 för skatteanmälan om de föredrar det.

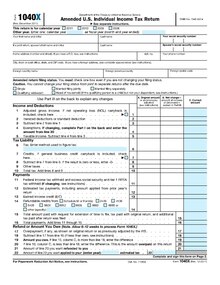

Formulär 1040-X (officiellt den "Ändrade amerikanska individuella skattedeklarationen") används för att göra korrigeringar i skattedeklarationer Form 1040, Form 1040A och Form 1040EZ som tidigare har lämnats in (obs: blanketter 1040-A och 1040 - EZ var upphört från och med beskattningsåret 2018, men en 1040X kan fortfarande lämnas in för att ändra en av dessa skatteformulär som lämnats in för tidigare år).

Medföljande betalningar

Blankett 1040-V

1040 -V (officiellt "Betalningskupong för formulär 1040") används som en valfri betalningskupong som ska skickas in tillsammans med en betalning för eventuellt utestående saldo på raden "Belopp du är skyldig" på 1040:an.

Formuläret är helt valfritt. IRS accepterar betalning utan 1040V-formuläret. Inkludering av 1040-V gör det dock möjligt för IRS att behandla betalningar mer effektivt.

Blankett 1040-V och eventuell medföljande betalning ska inkluderas i samma paket som skattedeklarationen, men ska inte häftas eller klippas ihop med skattedeklarationen, eftersom den behandlas separat.

Schema och extraformulär

Sedan 1961 har Form 1040 haft olika separata bilagor till blanketten. Dessa bilagor kallas vanligtvis "scheman" eftersom de relaterade avsnitten före 1961 var scheman på huvudformuläret som identifierades med brev. Formulär 1040 har för närvarande 20 bilagor, som kan behöva lämnas in beroende på skattebetalaren. För 2009 och 2010 fanns det ytterligare en blankett, Schedule M , på grund av bestämmelsen " Making Work Pay " i American Recovery and Reinvestment Act från 2009 (" stimulansen").

Från och med 2018 "förenklades" 1040 genom att separera ut 6 nya schemanummer schema 1 till schema 6 för att göra delar av huvudformuläret valfria. De nya schemana hade de tidigare gamla 1040-linjenumren för att göra övergången lättare.

Utöver de listade scheman finns det dussintals andra blanketter som kan krävas när du lämnar in en personlig inkomstdeklaration. Vanligtvis kommer dessa att ge ytterligare information om avdrag som tagits eller inkomster som är listade antingen på blankett 1040 eller dess efterföljande scheman.

| Typ | Förklaring | Rader där schema hänvisas till eller behövs i formulär 1040 eller tillhörande numrerat schema (2021) |

|---|---|---|

| Planera en | Specificerar tillåtna avdrag mot inkomst; istället för att fylla i schema A kan skattebetalare välja att ta ett standardavdrag på mellan $6 300 och $12 600 (för skatteåret 2015), beroende på ålder, ansökningsstatus och om skattebetalaren och/eller maken är blind. | 12a |

| Schema B | Räknar upp ränte- och/eller utdelningsinkomster och krävs om antingen ränta eller utdelning som erhållits under beskattningsåret överstiger 1 500 USD från alla källor eller om den som lämnat in pengar hade vissa utländska konton. | 3b |

| Schema C | Listar intäkter och kostnader relaterade till egenföretagande och används av enskild firma . | Sch. 1 rad 3 |

| Schema D | Används för att beräkna kapitalvinster och förluster som uppkommit under beskattningsåret. | 7 |

| Schema E | Används för att rapportera intäkter och kostnader som härrör från uthyrning av fast egendom, royalties eller från genomgående enheter (som truster, dödsbon, partnerskap eller S-bolag ). | Sch. 1 rad 5 |

| Schemalägg EIC | Används för att dokumentera en skattebetalares berättigande till förvärvsinkomstkrediten . | 27a |

| Schema F | Används för att rapportera inkomster och utgifter relaterade till jordbruket. | Sch. 1 rad 6 |

| Schema G | (Till 1986) Användes för inkomster i genomsnitt över fyra år tills den eliminerades av skattereformlagen från 1986 . | N/A |

| Schema H | (Sedan 1995) Används för att redovisa skatter som är skyldiga på grund av anställning av hushållshjälp. Tidigare rapporterades dessa på blankett 942 . | Sch. 2 rad 9 |

| Schema J | Används vid ett genomsnitt av jordbruksinkomsten över en period på tre år. | 16 |

| Schema L | (Fram till 2010) användes för att räkna ut ett ökat schablonavdrag i vissa fall. | N/A |

| Schema M | (2009 och 2010) användes för att göra anspråk på skatteavdraget Making Work Pay (6,2 % arbetsinkomstkredit, upp till $400). | N/A |

| Schema R | Används för att beräkna krediten för äldre eller funktionshindrade. | Sch. 3 rad 6d |

| Schema SE | Används för att beräkna skatten på egenföretagare som ska betalas på inkomst från egenföretagande (som på en schema C eller schema F, eller i ett partnerskap). | Sch. 2 rad 4 |

| Schema 1 | Ytterligare inkomst och justeringar av inkomst - Tidigare rader 1-36 som flyttades från 1040 med de som behölls på 1040 utelämnade. | 8 |

| Schema 2 | Skatt - Tidigare rader 38-47 som flyttades från 1040 med de som hölls på 1040 utelämnade. Sedan 2019 innehåller detta formulär innehållet i schema 4, vilket gör det föråldrat. | 17 |

| Schema 3 | Ej återbetalningsbara krediter - Tidigare rader 48-55 som flyttades från 1040 med de som hölls på 1040 utelämnade. Sedan 2019 används detta formulär även för icke-återbetalningsbara krediter, vilket föråldrat schema 5. | 20, 31 |

| Schema 4 | (2018) Övriga skatter - Tidigare rader 57-64 som flyttades från 1040 med de som hölls på 1040 utelämnade. | N/A |

| Schema 5 | (2018) Andra betalningar och återbetalningsbara krediter - Tidigare rader 65-75 som flyttades från 1040 med de som hölls på 1040 utelämnade. | N/A |

| Schema 6 | (2018) Utländsk adress och utsedd tredje part. Sedan 2019 är detta en del av rubriken på 1040, så det är föråldrat. | N/A |

| Schema 8812 | Används för att beräkna barnskatteavdraget. (Från 1998-2011 kallades detta formulär 8812 snarare än schema 8812.) | 19, 28 |

Under 2014 kom det två tillägg till Form 1040 på grund av implementeringen av Affordable Care Act — premieskatteavdraget och det individuella mandatet .

I de flesta situationer måste andra formulär från Internal Revenue Service eller Social Security Administration som Form W-2 bifogas Form 1040, förutom Form 1040 scheman. Det finns över 100 andra specialiserade formulär som kan behöva fyllas i tillsammans med scheman och formuläret 1040. Blankett 1099 behöver dock inte bifogas om ingen skatt har innehållits. I allmänhet används blanketter som skickas av arbetsgivaren för att styrka påståenden om innehållande, så endast blanketter som innebär innehållande behöver bifogas.

Beräknade betalningar och innehållande

För de flesta individer är källskatt det huvudsakliga sättet att betala skatt. Inkomst som inte är föremål för innehållande måste dock uppskattas med hjälp av Form 1040-ES. (Det kan vara möjligt att undvika att lämna in formulär 1040-ES genom att öka sitt innehållande och istället fylla i ett formulär W-4 .)

Beräknade betalningar kan göras med det elektroniska federala skattebetalningssystemet .

Betalningar, återbetalningar och straffavgifter

Det finns en treårsgräns för när individer kan begära skatteåterbäring. Förfallna betalningar ska dock betalas omedelbart.

Dessutom är det möjligt att tillämpa sina återbetalningar på nästa års skatter och även att ändra uppfattning senare.

En automatisk förlängning fram till den 15 oktober för att lämna in blankett 1040 kan erhållas genom att lämna in blankett 4868. Det finns en påföljd för att inte lämna in en skattedeklaration senast den 15 april som beror på om individen fick en ansökan om förlängning och mängden obetalda skatter. Men eftersom den maximala straffavgiften är 25 % av obetalda skatter, om en individ har betalat alla sina skatter, finns det ingen påföljd för att inte anmäla.

Förutom att se till att man betalar sin skatt för året till Skattedagen är det också viktigt att se till att man har betalat delskatt under hela beskattningsåret i form av beräknade skattebetalningar eller arbetsgivarskatteinnehåll. Om man inte har gjort det, kan skattepåföljd utdömas. Minimibeloppet för beräknade skatter som måste betalas för att undvika straff beror på en mängd olika faktorer, inklusive ens inkomst under skatteåret i fråga samt ens inkomst under föregående år (i allmänhet, om man betalar 90 % av innevarande års skattskyldighet eller 100 % av föregående års skattskyldighet under beskattningsåret, utsätts man inte för beräknat skattepåföljd även om årets skatter är högre, men det finns några varningar mot den regeln). Arbetsgivarinnehållning behandlas också annorlunda än beräknad skattebetalning, i det att för den senare är den tid på året då betalningen gjordes av betydelse, medan för den förra är allt som spelar roll hur mycket som har innehållits vid årets slut. (även om det finns andra begränsningar för hur man kan anpassa sitt innehållsmönster som måste verkställas av arbetsgivaren).

När du lämnar in formulär 1040 måste påföljden för att inte betala beräknade skatter inkluderas på formuläret (på rad 79) och inkluderas i summan på rad 78 (om en nettobetalning ska betalas). Skattebetalaren är inte skyldig att beräkna andra räntor och straffavgifter (såsom straffavgift för sen anmälan eller försenad betalning av skatter). Om den skattskyldige väljer att beräkna dessa, kan den beräknade straffavgiften anges i nedre marginalen på sidan 2 i formuläret, men ska inte ingå på raden för förfallna belopp (rad 78).

Förhållande till statlig skattedeklaration

Varje stat har separata skattekoder utöver federala skatter. Formulär 1040 används endast för federala skatter, och statliga skatter bör arkiveras separat baserat på den enskilda statens formulär. Vissa stater har ingen inkomstskatt. Även om statliga skatter arkiveras separat, kommer många statliga skattedeklarationer att hänvisa till objekt från formulär 1040. Till exempel gör Kaliforniens 540 Resident Income Tax-formulär en hänvisning till formulär 1040:s rad 37 på rad 13.

Viss skatteregistreringsmjukvara, som TurboTax, kommer samtidigt att lämna in skattedeklarationer med hjälp av information som fylls i på 1040-formuläret.

Den federala regeringen tillåter individer att dra av sin statliga inkomstskatt eller sin statliga omsättningsskatt från sin federala skatt genom schema A i formulär 1040, men inte båda. Förutom att dra av antingen inkomstskatt eller omsättningsskatt kan en individ dra av eventuella statliga fastighetsskatter eller privata fastighetsskatter.

OMB kontrollnummer kontrovers

Ett argument som används av skattedemonstranter mot legitimiteten av 1040-formuläret är OMB-kontrollnumret för Paperwork Reduction Act-argumentet. Skattedemonstranter hävdar att blankett 1040 inte innehåller ett "OMB-kontrollnummer" som utfärdas av US Office of Management and Budget enligt Paperwork Reduction Act .

De relevanta paragraferna i lagen om pappersarbete anger att:

- § 1320.6 Allmänt skydd.

- (a) Utan hinder av någon annan lagbestämmelse ska ingen person bli föremål för någon påföljd för att inte följa en insamling av information som är föremål för kraven i denna del om: (1) Insamlingen av information inte visas,

- i i enlighet med §1320.3(f) och §1320.5(b)(1), ett för närvarande giltigt OMB-kontrollnummer tilldelat av direktören i enlighet med lagen... (e) Det skydd som ges i punkt (

- a) i detta avsnitt utesluter inte utdömande av en påföljd för en person för att inte följa en samling information som åläggs personen enligt lag—t.ex. 26 USC §6011(a) (lagstadgat krav på att personen ska lämna in en skattedeklaration)...

Domstolarna har svarat på argumenten för OMB Control Number med följande argument. 1) Blankett 1040, amerikansk individuell inkomstdeklaration har innehållit OMB-kontrollnumret sedan 1981. 2) Som reglerats i ett antal fall eliminerar inte frånvaron av ett OMB-kontrollnummer den juridiska skyldigheten att lämna in eller betala skatt.

Fall som involverar OMB-kontrollnummerargumentet inkluderar:

- USA mot Wunder

United States Court of Appeals for the Sixth Circuit hävdar att bestämmelserna om Paperwork Reduction Act inte är relevanta eftersom lagen endast gäller informationsförfrågningar som gjorts efter den 31 december 1981 och skattedeklarationer från och med 1981 innehöll ett OMB-kontrollnummer.

- USA mot Patridge

Förenta staternas appellationsdomstol för den sjunde kretsen avvisade den dömda skattebetalarens argument för OMB-kontrollnummer genom att säga "Slutligen har vi inga tvivel om att IRS har följt Paperwork Reduction Act. Blankett 1040 har ett kontrollnummer från OMB, liksom andra former som IRS vanligtvis distribuerar till skattebetalare. Att denna siffra har varit konstant sedan 1981 betyder inte att OMB har undgått sin plikt."

- USA mot Lawrence

I det här fallet hade IRS-agenter som hade beräknat Mr Lawrences skatteskuld gjort ett fel och det upptäcktes att Mr Lawrence var skyldig mindre skatt än vad som ursprungligen fastställts. Lawrence bad rättegångsdomstolen att beordra regeringen att ersätta honom för hans advokatkostnader, vilket rättegångsdomstolen dömde emot honom. Han överklagade till Förenta staternas appellationsdomstol för den sjunde kretsen och hävdade att regeringens beteende mot honom hade varit "plågsamt, oseriöst eller i ond tro." och även höja OMB-kontrollnummerargumentet.

Förenta staternas appellationsdomstol för den sjunde kretsen avvisade OMB-argumentet som anger det

Enligt Lawrence krävde Paperwork Reduction Act från 1995 (PRA) att Internal Revenue Service skulle visa giltiga Office of Management and Budget-nummer (OMB) på sin blankett 1040... Lawrence hävdar att PRA genom sina villkor förbjuder regeringen från att utdöma en straffrättslig påföljd för en medborgare för underlåtenhet att fylla i ett formulär där informationsbegäran i fråga inte överensstämmer med PRA... Ändå medgav Lawrence vid muntliga argument att inget fall från denna krets etablerar en sådan proposition, och i själva verket citerar Lawrence ingen rättspraxis från någon jurisdiktion som gäller. Däremot hänvisade regeringen till ett flertal fall som stöder sin ståndpunkt att PRA inte utgör ett försvar för en brottslig åtgärd för underlåtenhet att lämna in inkomstskatt."

Historia

Ursprunglig blankettstruktur och skattesatser

Den första blanketten 1040 publicerades för användning för skatteåren 1913, 1914 och 1915; siffran 1040 var helt enkelt nästa nummer i den sekventiella numreringen av formulär. För 1913 gällde skatter endast från 1 mars till 31 december. Det ursprungliga formuläret 1040, tillgängligt på IRS webbplats såväl som på andra ställen, är tre sidor och 31 rader lång, med den första sidan fokuserad på att beräkna sin inkomstskatt, den andra sidan fokuserat på mer detaljerad dokumentation av ens inkomst och den tredje sidan som beskriver avdrag och inkluderar ett signaturområde. Det finns ytterligare en sida med instruktioner. Huvudreglerna var:

- Den beskattningsbara inkomsten beräknades med utgångspunkt från bruttoinkomsten, subtrahering av affärsrelaterade kostnader för att få nettoinkomst och sedan subtrahering av specifika undantag (vanligtvis $3 000 eller $4 000). Med andra ord skulle personer med nettoinkomster under 3 000 dollar inte behöva betala någon inkomstskatt alls. Inflationskalkylatorn som används av Bureau of Labor Statistics uppskattar motsvarande belopp i 2015 dollar till $71 920.

- Basinkomstskattesatsen på beskattningsbar inkomst var 1 %.

- Höginkomsttagare fick betala extra skatt. Den första höginkomstskatteklassen, $20 000–50 000 $, har en extra skatt på 1% på den del av nettoinkomsten över $20,000. Således skulle någon med en beskattningsbar inkomst på 50 000 $ (över en miljon dollar i 2015-dollar enligt BLS) betala totalt 800 $ (1% av 50 000 $ + 1% av $ (50 000 - 20 000)) i federal inkomstskatt. På den tiden (när USA som helhet var mycket fattigare) gällde dessa högre skatter färre än 0,5 % av invånarna i USA.

Drygt 350 000 blanketter lämnades in 1914 och alla granskades.

Senare ändringar

För 1916 omvandlades blankett 1040 till ett årsformulär (dvs. uppdaterades varje år med det nya skatteåret tryckt på blanketten). Inledningsvis skickade IRS skattehäften (formulär 1040, instruktioner och vanligaste bilagor) till alla hushåll. Eftersom alternativa leveransmetoder (CPA/advokater, internetformulär) ökade i popularitet skickade IRS färre paket via post. 2009 upphörde denna praxis.

Med den nuvarande skattebetalningslagen från 1943 infördes inkomstskatteinnehållning. Individual Income Tax Act från 1944 skapade standardavdrag på 1040.

Skattedeklarationsfristen var ursprungligen satt till den 1 mars. Denna ändrades till den 15 mars i Revenue Act of 1918 , och i Internal Revenue Code of 1954 ändrades deklarationstiden till den 15 april från den 15 mars, som en del av en storskalig översyn av skattelagstiftningen. Anledningen till den 1 mars förklarades inte i lagen utan var förmodligen att ge tid efter utgången av skatte- (och kalender)året för att upprätta skattedeklarationer. Den två veckor långa förlängningen från 1 mars till 15 mars inträffade efter att inkomstlagen från 1918 antogs i februari 1919, med bara några veckor på sig att slutföra returer enligt den nya lagen. Månadens förlängning från 15 mars till 15 april var att ge extra tid för skattebetalare och revisorer att förbereda skatter, på grund av den mer komplexa skattelagstiftningen, och hjälpte även till att sprida arbetet från IRS över en längre tid, eftersom det skulle få avkastning över en längre tid.

1040A introducerades på 1930-talet för att förenkla ansökningsprocessen och avbröts efter skatteåret 2017. Den var begränsad till skattebetalare med beskattningsbar inkomst under 100 000 USD som tar standardavdraget istället för att specificera avdrag .

1040EZ användes för skatteåren 1982-2017 . Dess användning var begränsad till skattebetalare utan anhöriga att göra anspråk på, med beskattningsbar inkomst under $100 000 som tar standardavdraget istället för att specificera avdrag.

Tax Reform Act 1986 antogs, och från och med 1992 tilläts skattebetalare som var skyldiga pengar att arkivera elektroniskt. Det elektroniska federala skattebetalningssystemet , gemensamt förvaltat av IRS och Financial Management Service , startade 1996 och gjorde det möjligt för människor att göra uppskattade betalningar.

Med antagandet av Tax Cuts and Jobs Act från 2017 släpptes en ny, omdesignad blankett 1040 för skatteåret 2018. Den minskade antalet rader från 79 till 23, tog bort två av varianterna (1040A och 1040EZ) till förmån för den omgjorda Form 1040 och omformade de kompletterande schemana.

Förändringar av komplexitet och skattesatser

Komplexiteten och efterlevnadsbördan för blanketten och dess tillhörande instruktioner har ökat avsevärt sedan 1913. Nationella skattebetalarnas förbund har dokumenterat den stadiga ökningen av komplexiteten från en blankett med 34 rader 1935 till en blankett med 79 rader 2014, minskande till 23 rader år 2018. Quartz skapade en animerad GIF som visar de gradvisa förändringarna i formens struktur och komplexitet. NTU-tabellen är nedan med data till och med 2014:

| Skatteår | Linjer, formulär 1040 | Sidor, formulär 1040 | Sidor, Form 1040 Instruktionshäfte |

|---|---|---|---|

| 2018 | 23 | 2 | 221 |

| 2017 | 79 | 2 | 220 |

| 2016 | 79 | 2 | 215 |

| 2015 | 79 | 2 | 211 |

| 2014 | 79 | 2 | 209 |

| 2013 | 77 | 2 | 206 |

| 2012 | 77 | 2 | 214 |

| 2011 | 77 | 2 | 189 |

| 2010 | 77 | 2 | 179 |

| 2005 | 76 | 2 | 142 |

| 2000 | 70 | 2 | 117 |

| 1995 | 66 | 2 | 84 |

| 1985 | 68 | 2 | 52 |

| 1975 | 67 | 2 | 39 |

| 1965 | 54 | 2 | 17 |

| 1955 | 28 | 2 | 16 |

| 1945 | 24 | 2 | 4 |

| 1935 | 34 | 1 | 2 |

Antalet sidor i den federala skattelagstiftningen ökade från 400 1913 till över 72 000 2011. Ökningen i komplexitet kan hänföras till en ökning av antalet och utbudet av aktiviteter som beskattas, en ökning av antalet undantag, krediter, och tillgängliga avdrag, en ökning av subtiliteten i reglerna för beskattning och de kantfall som uttryckligen anges baserat på historisk erfarenhet, och en ökning av basen för skattebetalare som gör det nödvändigt att erbjuda längre, mer explicita instruktioner för mindre sofistikerade skattebetalare. Som ett exempel, medan de första versionerna av Form 1040 endast kom med ett skatteschema inkluderat i själva skatteformuläret, publicerar IRS nu en komplett skattetabell för beskattningsbar inkomst upp till $100 000 så att människor direkt kan slå upp sin skatteskuld från deras skattepliktig inkomst utan att behöva göra komplicerade aritmetiska beräkningar utifrån taxeschemat. IRS publicerar fortfarande sitt prisschema så att människor snabbt kan beräkna sin ungefärliga skatteskuld och låter personer med inkomster på över 100 000 USD beräkna sina skatter direkt med hjälp av arbetsbladet för skatteberäkning.

Förutom att formulärets komplexitet har ökat har skattesatserna också ökat, även om ökningen av skattesatserna inte har varit konstant (med enorma upp- och nedgångar) i motsats till den stadiga ökningen av skattekomplexiteten.

Kostnad för arkivering

För att förbereda skattedeklarationer spenderade amerikaner ungefär 20 procent av beloppet som samlades in i skatter (det är svårt att uppskatta efterlevnadskostnaderna och effektivitetskostnaderna eftersom varken regeringen eller skattebetalarna har regelbundna konton för dessa kostnader). Från och med 2013 fanns det fler skatteförberedare i USA (1,2 miljoner) än det fanns brottsbekämpande tjänstemän (765 tusen) och brandmän (310 400) tillsammans. National Taxpayers Union uppskattade 2018 års efterlevnadskostnad till 11 timmar per form av 1040 jämfört med 12 timmar 2017, med totalt 92,5 miljarder USD som spenderades på efterlevnad av individuell inkomstskatt jämfört med 94,27 miljarder USD 2017.

Under 2008 lämnades 57,8 procent av skattedeklarationerna in med hjälp av betalda skatteförberedare, jämfört med cirka 20 procent av skattebetalarna som anställde en betald förberedare på 1950-talet.