James Bray Griffith

James Bray Griffith (1871 - 1 januari 1937) var en amerikansk affärsteoretiker och chef för Department of Commerce, Accountancy och Business Administration vid American School of Correspondence i Chicago, känd som tidig systematiserare av ledning.

Biografi

Född i Maryland till Thomas Francis Griffith och Euphemia Hill, Griffith blev framträdande på 1900-talet. Tidigt på 1900-talet hade gått med i International Accountants' Society, Inc., en hemskola som grundades 1903 i Chicago. Där var han chef för kursen i systematisering och publicerade sin första bok om systematisering 1905. Tidigare på 1900-talet hade han publicerat en serie artiklar i The Life Insurance Independent och American Journal of Life Insurance och i McGraw Hills The Magazine of Företag.

Senare på 1900-talet gick Griffith med i American School of Correspondence , en distansgymnasium som grundades 1897. För Department of Commerce, Accountancy och Business Administration skrev Griffith en serie instruktionsartiklar, bland annat om Advertising & Sales Organization (1909) , Inköps- och butiksavdelningen (1909), Register över arbets- och tillverkningsorder (1909), Theory of Accounts (1914). Griffith var chef för Department of Commerce, Accountancy och Business Administration fram till slutet av 1910-talet.

1910 var Griffith chefredaktör för Cyclopedia of Commerce, Accountancy, Business Administration, ett allmänt referensverk om redovisning, revision, bokföring, handelsrätt, företagsledning, administrativ och industriell organisation, bank, reklam, försäljning, kontors- och fabriksregister, kostnadsföring, systematisering m.m.

Arbete

Systematisering, 1905

År 1905 publicerade Griffith sitt första verk, med titeln Systematizing. En granskning från 1907 förklarade att efterfrågan på utbildade systematiserare - män som har lärt sig vetenskapen om företagsorganisation - är mycket större än utbudet. Sådana män har inga svårigheter med att säkra lukrativa positioner, medan de som engagerar sig i arbetet professionellt snart lockar så många kunder som de framgångsrikt kan tjäna.

Dessutom hävdade granskningen att systematisering kan läras genom kursen i systematisering under personlig ledning av JB Griffith, som med hjälp av några experter fulländade den enda praktiska planen för undervisning i systematisering och affärsorganisation som erbjuds av någon institution. Ingen annan utbildningsorganisation är beredd att erbjuda en så grundlig undervisning i de ämnen som omfattas av denna kurs. Liksom andra företagsämnen är det enda praktiska sättet att lära sig systematisera genom faktisk övning - faktiskt att systematisera ett företag - och det förklarar kursens framgång.

Systemkonceptet

I 1905 års Systematizing Griffith (1905) inleddes med att säga att innan vi på ett intelligent sätt kan ta upp studiet av system måste vi först överväga vad termen betyder. Enligt Griffith är termen system som tillämpas på företag:

- planen enligt vilken hela verksamhetens arbete bedrivs;

- planen för att genomföra varje avdelning och för att ta hand om varje detalj;

- metoden att registrera verksamhetens olika transaktioner och samla in information i sådan form att den tydligast visar tillståndet för någon avdelning.

Griffith fortsatte att nyckelnoten i systemet är ekonomi . Ett perfekt system hanterar detaljerna på en given avdelning med minsta möjliga arbetskraft. Den förenar planen för att hantera dessa detaljer till en harmonisk helhet för ett snabbt och ekonomiskt uppförande av just den avdelningen. Systemen för att bedriva de olika avdelningarna ska i sin tur förenas till en plan för verksamheten i hela koncernen.

Resultatet, enligt Griffith, är en grundligt systematiserad verksamhet – en komplett maskin – där varje avdelning drivs och varje detalj hanteras utan friktion och med minsta möjliga utgifter om tid, arbete och kostnader.

Grafisk illustration av organisationen

En verkligt systematisk organisation, enligt Griffith (1905), är en där alla avdelningar arbetar i harmoni; där varje person i anläggningen för den verkställande chefen, överensstämmer med och utför sin del av arbetet enligt det uppsatta systemet. När det gäller affärsfrågor illustreras idén bäst med ett diagram. Griffith förklarade:

I centrum för organisationen är den verkställande befattningshavaren med vilken kommunikation upprättas av de underordnade som han fått rapporter från och till vilka han utfärdar order. Från dem leder kommunikationslinjerna direkt till de ansvariga för de olika avdelningarna under dem och sedan vidare ner till varje anställd. Även om illustrationen gäller en viss klass av problem, kommer detta diagram att ge en mycket tydlig uppfattning om hur alla företag kan organiseras. Om det är en jobbarbetsverksamhet skulle tillverkningsavdelningarna utelämnas från diagrammet. När man lägger ut diagrammet över ett givet problem är det nödvändigt att noggrant studera alla befintliga tillstånd och verksamhetens krav. Få diagrammet att passa verksamheten istället för att försöka anpassa företaget till ett diagram som är utformat för något annat problem.

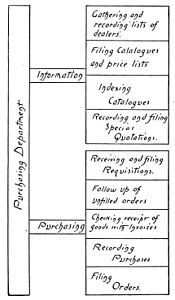

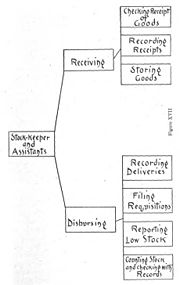

I slutet av det första kapitlet presenteras ett diagram över en företagsorganisation (se bild), som har likheter med både ett organisationsschema och tankekarta . Diagrammens byggstenar nämner både affärsfunktion (verkställande), avdelningar (Försäljningsavdelning; Försäljningsavdelning; Redovisningsavdelning; etc.), register (Inköpsposter; Försäljningsreskontra; etc.), affärsaktiviteter (Tidhållning; Kostnader) Redovisning, etc.), och kostnadsredovisningsklasser (arbetskraft direkt; arbetsindirekt, etc.). På ett liknande sätt hade organisationsavdelningar avbildats av Griffith, såsom inköpsavdelningen, lageravdelningen och reklamavdelningen (se nedan).

- Diagram över organisationsavdelningar, 1905

Karta över inköpsavdelningen, 1905

Karta över lageravdelningen, 1905

Karta över annonsavdelningen, 1905

Presentationen av den här typen av preliminära organisationsdiagram var ganska sällsynt på den tiden. Verket i sig har likheter med den serie av systemdiagram som Horace Lucian Arnold hade publicerat två år tidigare i sin 1903 The Factory manager and accountant.

Det är anmärkningsvärt att dessa diagram inte heller återpublicerades i Griffiths senare verk. Griffith utvecklade konceptet till ett enda diagram över avdelningschefernas skyldigheter, ansvar och befogenheter (se bild), som först publicerades i Griffiths administrativa och industriella organisation (1909) och återpublicerades i 1910 Cyclopedia of Commerce, Accountancy, Business Administrering,

Trots dessa ansträngningar att introducera dessa visuella hjälpmedel har de inte blivit så populära ännu. På 1920-talet visade en undersökning att organisationsscheman fortfarande inte var vanliga bland vanliga företag, men de började leta sig in i administrativa och affärsmässiga företag.

Kartläggning av fabrikslayout och routing

En annan egenskap som Griffith demonstrerade i sitt arbete Systematizing och senare verk är kartläggningen av fabrikslayout och routing. I Systematizing gav han ett exempel i det tredje avsnittet om "Lageravdelningen", där han som exempel illustrerade två arrangemang, eller ruttdiagram , för hantering av virke:

- Arrangemang för timmerhantering, 1905

I: Arrangemang för hantering av virke

II: Arrangemang för hantering av virke

,_1905.jpg)

,_1905.jpg)

Griffith förklarade, att arrangemanget av beståndet bör vara sådant att all onödig hantering kommer att undvikas. Hänvisningarna i avsnittet Oavsett om det är lanthandelns förråd eller förrådslokalen i en enorm fabrik, bör det lager som oftast behövs placeras där det lätt kan avlägsnas, medan det som sällan behövs kan förvaras i det mer otillgängliga hörn. Där koncernen är tillräckligt stor för att kräva flera lagerplatser, bör dessa lagerplatser för de olika lagerklasserna placeras med särskild hänvisning till de avdelningar där lagret används.

Antag att platsen för timmergård, torrugn, timmerskjul och fabrik är den som visas i Fig. I. Notera hur virket måste färdas fram och tillbaka och korsa samma utrymme tre gånger. Jämför detta med arrangemanget som visas i Fig. II. Virket tas kortast möjliga avstånd och går aldrig över samma mark två gånger. Där byggnader har varit permanent belägna kanske det inte går att ändra översiktsplanen, men förbättringar kan göras i nästan alla fall. Ta planen i Fig. I: Om virkesgården var placerad omedelbart bakom torrugnen, skulle minst 25 procent av arbetet med att hantera virket sparas. Planerna som vi har visat illustrerar exempel på bra och dåliga system i placeringen av en lagerklass.

Layouten och rutten för en typisk tillverkningsanläggning är ofta mer komplex, se till exempel figur III, men principerna förblir desamma.

Dokumentera policyer och rutiner

I Systematizing visade Griffith sig vara en förespråkare för att dokumentera policyer och procedurer. Han argumenterade:

Beträffande den form som en beställning bör ha, är den enda tillfredsställande formen den skriftliga beställningen ... Om begäran är skriftlig är varken [avsändaren eller mottagaren] skyldig att förlita sig på hans minne. Den skriftliga ordern undanröjer alla möjligheter till tvist om dess villkor, inte heller kan det vara fråga om behörigheten för en order som bär prefektens underskrift ... En annan stor fördel med den skriftliga ordern är att chefen för en avdelning kan behålla kopior och följa upp varje order för att se att den utförs korrekt.

Yates (1988) kommenterade att "den skriftliga ordern, vare sig till en individ eller till hela företaget, blev en del av organisationens minne snarare än bara individuellt minne. Den var då tillgänglig för alla framtida behov som kan uppstå."

Tillverkningskostnader

Den tionde delen av Systematizing fokuserade på tillverkningskostnader. Griffith började förklara att ett kostnadssystem i vilken tillverkningsanläggning som helst är en nödvändighet, men på den tiden fanns det många tillverkare som inte hade upptäckt dess betydelse. Med kostnadssystem menade Griffith ett system med hjälp av vilket de faktiska kostnaderna för att tillverka produkten exakt kan fastställas.

I slutet av kapitlet presenterar Griffith ett diagram över tillverkningskostnader (se bild). Detta diagram är en grafisk illustration av de artiklar som ingår i tillverkningskostnaden, det sätt på vilket dessa artiklar erhålls och slutligen sammanförs i en permanent form. Griffith kommenterade att "en studie av detta diagram kommer att göra det möjligt för studenten att skissera en allmän plan för ett kostnadssystem som är anpassat till behoven hos hans speciella fabrik. När de allmänna principerna för kostnadsfaktningssystemet förstås blir det bara en fråga om detalj för att tillämpa dessa principer på enskilda fabriker."

Bokföring och företagsledning, 1909/1921

1909 redigerade Griffith sin första bokserie, med titeln "Redovisning och företagsledning." Denna bokserie gavs ut i sju volymer och utarbetades av en kår av revisorer, revisorer, advokater och specialister på affärsmetoder och förvaltning, och illustrerades med över femtonhundra gravyrer. Den andra upplagan publicerades 1921 av American Technical Society i Chicago.

Innehållsförteckningen för "Redovisning och företagsledning" var:

- I. Organisation, försäljning, krediter, fakturering, frakt.

- II. Bokföring, redovisning, partnerskap, tillverkning, verifikationsregister.

- III. Inköp, arbetsuppgifter, kostnadssökning, postorder, specialformulär.

- IV. Revision, kombinationer, företag, vinster, praxis.

- V. Kontrakt, agentur, försäljning, räkningar, anteckningar, bevis.

- VI. Korrespondensarkivering, kontorsapparater, varuhus.

- VII. Inkomstskatteproblem, kommersiell aritmetik, index.

Griffith hade skrivit flera avsnitt som det första kapitlet om "företagsorganisation och kontroll", 1909 också publicerat under titeln "Administrativ och industriell organisation". Ett annat kapitel av Griffith, med titeln "kupongsystemet och redovisningsdiagram", återpublicerades 1917 som "Corporation Accounts and Voucher System."

Griffith skrev också avsnittet om "Inköp och butiker" som skrevs tillsammans med WJ Graham, och avsnittet om "Krediter". En betydande del av medförfattarna och kollaboratörerna deltog också i 1910 års "Cyclopedia of Commerce, Accountancy, Business Administration". Dessutom även en betydande del av innehållet, och nästan alla illustrationer användes i det 1910 års affärsuppslagsverk.

Segregering av auktoriteter

I artikeln "business organisation and control" i Accountancy and business management (1909) hävdade Griffith att segregering av auktoriteter är en universell organisationsprincip. Detta syfte med segregering av auktoriteter är att förenkla, som Charles Edward Knoeppel (1908) hade hävdat:

Även om affärer som de bedrivs nu inte är så enkelt som de var under bytesdagen, får man inte dra slutsatsen att denna segregering av auktoriteter är synonymt med komplexitet, för själva syftet har varit att förenkla, och det är vad den har åstadkommit. . Det är bara där denna segregation har varit resultatet av bristande eftertanke och ordentlig uppmärksamhet, eller andra liknande orsaker, som vi finner ett komplext och otillfredsställande tillstånd. Faktum är att det finns tillräckligt med bevis för att många kommersiella företag bedrivs i linje med linjer som, när det gäller evolutionär utveckling, ligger flera steg efter tiden.

Griffith i Cyclopedia of Commerce, Accountancy, Business Administration (1910) kommenterade att "när vi går in på alla konsekvenserna av verksamheten finner vi många anläggningar där mindre variationer av vår organisationsplan verkar nödvändiga, men i slutändan, grunderna visar sig vara desamma." De arbetande myndigheterna i ett tillverkningsföretag och i ett handelsföretag följer samma schema (se bilder).

- Myndighetsskillnad, 1908/10

Arbetande myndigheter i en tillverkningsverksamhet

Arbetande myndigheter i en handelsverksamhet

Cyclopedia of Commerce, Accountancy, Business Administration, 1910

År 1910 publicerade American School of Correspondence Cyclopedia of Commerce, Accountancy, Business Administration, och Griffith hade varit chefredaktör. Andra författare och medarbetare till detta arbete var Robert Hiester Montgomery , Arthur Lowes Dickinson , William M. Lybrand från Coopers & Lybrand , Oscar E. Perrigo och Halbert Powers Gillette . Bland myndigheterna som konsulterades var Horace Lucian Arnold , Charles Buxton Going , Lawrence R. Dicksee, Francis W. Pixley , Charles U. Carpenter , Charles Edward Knoeppel , Harrington Emerson , Clinton Edgar Woods , Charles Ezra Sprague och Charles Waldo Haskins .

En recension från 1913 i Journal of Political Economy , kommenterade att denna avhandling uppenbarligen syftar till att ge en fullständig genomgång av hela redovisningsområdet . Volymerna börjar med en diskussion om teorin om konton och fortsätter sedan med att visa metoderna för att föra böcker för olika typer av organisationer, från enskilda ägare till företag och för olika typer av företag, inklusive grossist- och detaljhandelsföretag, banker , postorderhus, hotell, försäkringsbolag och entreprenadföretag.

1913 års granskning fortsatte, att för den som är förtrogen med redovisningspraxis innehåller böckerna mycket suggestivt material. Tyvärr är uppgifterna dåligt organiserade och det förekommer onödiga upprepningar både i text och i illustrativt material. Diskussionen om redovisningsteorin är knappast mer än en framställning av bokföringsterminologi. Den sista volymen innehåller ett antal "Praktiska redovisningsproblem och lösningar." Kompilatorerna av cyklopedin var olyckliga när de valde några av sina lösningar, särskilt till problem 49 och 50. Dessa två lösningar förekommer i en välkänd författares volym och är felaktiga. För övrigt försummar redaktören av uppsättningen att ge kredit till författaren till lösningarna, antingen i en fotnot eller i listan över "Konsulterade myndigheter". Denna del av arbetet skulle också ha förbättrats väsentligt om lösningar för problem 30 till 47 hade getts. Recensionen avslutas med anmärkningen, att ur mekanisk synpunkt är böckerna utmärkta; halvtonsillustrationerna är särskilt bra och väl valda.

Reception

På hans dagar placerades Griffiths arbete ibland i linje med Frederick Winslow Taylors , Harrington Emersons och Henry L. Gantts arbete . I 1975 års artikel "Who is who in accounting in 1909" listade redovisningshistorikern Williard E. Stone Griffith bland de främsta författarna och kollaboratörerna på området år 1909. Mer generellt förklarade han:

Det tidiga 1900-talet var en Horacio Alger- tid då självförbättring, särskilt i affärskunskap, var ett sätt att leva för aspirerande människor. Ett stort antal affärsuppslagsverk fick en bred spridning. Ett sådant kompendium, Bokföring och företagsledning, blygsam undertitel 'En allmän referens. Arbete med bokföring, redovisning, revision, affärsjuridik, företagsorganisation, företagsledning, bank, reklam, försäljning, kontors- och fabriksregister, kostnadsföring, systematisering, etc.' erbjöd den kompletta "kunskapsmassan" för den unga affärspersonen i sju små volymer...

Av de tjugoen författare och medarbetare inom redovisningsområdet, listade av Stone (1975), var endast åtta av dem faktiskt revisorer.

Utvalda publikationer

- Griffith, James Bray (red.). Systematisera . International Accountants' Society, inc. Detroit; The Book Keeper Press, 1905.

- Griffith, James Bray. Reklam- och försäljningsorganisation: Instruktionspapper . Amer. korrespondensskola, 1909.

- Griffith, James Bray. Administrativ och industriell organisation . Amerikansk korrespondensskola, 1909.

- Griffith, James Bray (red.) et al. Bokföring och företagsledning , 7 band, 1909; 2:a uppl. 1921

- Griffith, James Bray. (red.) et al. Cyclopedia of Commerce, Accountancy, Business Administration , 1910. Vol 1.

- Russell, George C. och Griffith, James Bray. Företagsledning: en arbetshandbok för affärspraxis som tillämpas på organisation och administration av industriella och kommersiella företag, inklusive avdelningsansvar, myndigheter och metoder, del II. . Chicago: American School of Correspondence, 1913.

- Hathaway, Charles E. och James Bray Griffith. Fabriksräkenskaper: en arbetshandbok för avdelningsorganisation och metoder som tillämpas på fabriker. Amerikansk korrespondensskola, 1913.

- Griffith, James Bray. Praktisk bokföring. Amerikansk korrespondensskola, 1915.

- Griffith, James Bray. Företagskonton och kupongsystem: En arbetshandbok för godkända metoder för bolagsredovisning, med särskild hänvisning till register över aktieemissioner, tillverkares konton och användningen av kupongsystemet . Amerikanska tekniska sällskapet, 1917.

- Griffith, James Bray. Praktisk bokföring: En arbetshandbok för elementär bokföring och godkända moderna redovisningsmetoder, inklusive enskild firma, partnerskap, partihandel, provision, lagring och mäklarkonton . Amerikanska tekniska sällskapet, 1918.

- Griffith, James Bray, Korrespondens och arkivering, Chicago, American school, 1923.

- Tillskrivning

![]() Den här artikeln innehåller material från allmän egendom från: Griffith, James Bray (red.). Systematisera. International Accountants' Society, inc., 1905; och från några andra listade pd-källor.

Den här artikeln innehåller material från allmän egendom från: Griffith, James Bray (red.). Systematisera. International Accountants' Society, inc., 1905; och från några andra listade pd-källor.

externa länkar

-

Media relaterade till James Bray Griffith på Wikimedia Commons

Media relaterade till James Bray Griffith på Wikimedia Commons - Verk av eller om James Bray Griffith på Internet Archive