Inom finansiell matematik och stokastisk optimering används begreppet riskmått för att kvantifiera risken som är involverad i ett slumpmässigt utfall eller riskposition. Många riskåtgärder har hittills föreslagits, var och en med vissa egenskaper. Det entropiska riskvärdet ( EVAR ) är ett sammanhängande riskmått som introducerats av Ahmadi-Javid, vilket är en övre gräns för riskvärdet (VaR) och det villkorade riskvärdet (CVaR), erhållet från Chernoff-ojämlikheten . EVAR kan också representeras genom att använda begreppet relativ entropi . På grund av dess koppling till VaR och den relativa entropin kallas detta riskmått för "entropic value at risk". EVAR utvecklades för att hantera vissa beräkningsineffektivitet [ förtydligande behövs ] av CVaR. Med inspiration från den dubbla representationen av EVAR utvecklade Ahmadi-Javid en bred klass av sammanhängande riskmått , kallade g-entropiska riskmått . Både CVaR och EVAR är medlemmar i denna klass.

Definition

Låt  vara ett sannolikhetsutrymme med

vara ett sannolikhetsutrymme med  en uppsättning av alla enkla händelser,

en uppsättning av alla enkla händelser,  a

a  -algebra av delmängder av och

-algebra av delmängder av och  ett sannolikhetsmått på . Låt

ett sannolikhetsmått på . Låt  vara en slumpvariabel och

vara en slumpvariabel och  vara mängden av alla Borels mätbara funktioner

vara mängden av alla Borels mätbara funktioner  vars momentgenererande funktion

vars momentgenererande funktion  finns för alla

finns för alla  . Det entropiska riskvärdet (EVaR) för

. Det entropiska riskvärdet (EVaR) för  med konfidensnivå

med konfidensnivå  definieras som följer:

definieras som följer:

-

|

|

()

|

Inom finans används den slumpmässiga variabeln  i ekvationen ovan för att modellera förlusterna i en portfölj.

i ekvationen ovan för att modellera förlusterna i en portfölj.

Tänk på Chernoff-ojämlikheten

-

|

|

()

|

Att lösa ekvationen  för

för  resulterar i

resulterar i

Genom att betrakta ekvationen ( 1 ), ser vi det

som visar sambandet mellan EVAR och Chernoff-ojämlikheten. Det är värt att notera att  är det entropiska riskmåttet eller exponentiell premie , vilket är ett begrepp som används inom finans respektive försäkring.

är det entropiska riskmåttet eller exponentiell premie , vilket är ett begrepp som används inom finans respektive försäkring.

Låt  vara mängden av alla Borel mätbara funktioner vars momentgenererande funktion finns för alla

vara mängden av alla Borel mätbara funktioner vars momentgenererande funktion finns för alla  . Den dubbla representationen (eller robust representation) av EVAR är som följer:

. Den dubbla representationen (eller robust representation) av EVAR är som följer:

-

|

|

()

|

där  och

och  är en uppsättning sannolikhetsmått på

är en uppsättning sannolikhetsmått på  med

med  . Anteckna det

. Anteckna det

är den relativa entropin av  med avseende på

med avseende på  även kallad Kullback–Leibler-divergensen . Den dubbla representationen av EVAR avslöjar orsaken bakom dess namngivning.

även kallad Kullback–Leibler-divergensen . Den dubbla representationen av EVAR avslöjar orsaken bakom dess namngivning.

Egenskaper

- EVAR är ett sammanhängande riskmått.

- Den momentgenererande funktionen kan representeras av EVAR: för alla och

-

|

|

()

|

- För

,

,  för alla

för alla ![{\displaystyle \alpha \in ]0,1]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d807843c397d6655a0415841bfd2d942aaa9f738) om och endast om

om och endast om  för alla

för alla  .

.

- Det entropiska riskmåttet med parametern

kan representeras med hjälp av EVAR: för alla och

kan representeras med hjälp av EVAR: för alla och

-

|

|

()

|

- EVAR med konfidensnivå är den snästa möjliga övre gränsen som kan erhållas från Chernoff-ojämlikheten för VaR och CVaR med konfidensnivå ;

-

|

|

()

|

- Följande ojämlikhet gäller för EVAR:

-

|

|

()

|

- där

är det förväntade värdet av och

är det förväntade värdet av och  är det väsentliga högsta av , dvs

är det väsentliga högsta av , dvs  . Så håll

. Så håll  och

och  .

.

Exempel

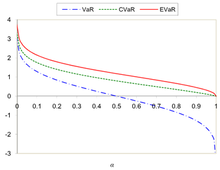

Jämför VaR, CVaR och EvaR för standardnormalfördelningen

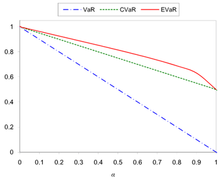

Jämföra VaR, CVaR och EvaR för den enhetliga fördelningen över intervallet (0,1)

För

-

|

|

()

|

För

-

|

|

()

|

Figurerna 1 och 2 visar jämförelsen av VaR, CVaR och EVAR för  och

och  .

.

Optimering

Låt  vara ett riskmått. Tänk på optimeringsproblemet

vara ett riskmått. Tänk på optimeringsproblemet

-

|

|

()

|

där  n

n  verkligt beslut vektor,

verkligt beslut vektor,  är en

är en  -dimensionell reell slumpmässig vektor med en känd sannolikhetsfördelning och funktionen

-dimensionell reell slumpmässig vektor med en känd sannolikhetsfördelning och funktionen  en Borel-mätbar funktion för alla värden

en Borel-mätbar funktion för alla värden  Om

Om  förvandlas optimeringsproblemet ( 10 ) till :

förvandlas optimeringsproblemet ( 10 ) till :

-

|

|

()

|

Låt  vara stödet för den slumpmässiga vektorn

vara stödet för den slumpmässiga vektorn  Om

Om  är konvex för alla

är konvex för alla  då är problemets objektiva funktion ( 11 ) också konvex. Om

då är problemets objektiva funktion ( 11 ) också konvex. Om  har formen

har formen

-

|

|

()

|

och  är oberoende slumpvariabler i , då ( 11 ) blir

är oberoende slumpvariabler i , då ( 11 ) blir

-

|

|

()

|

som är beräkningsmässigt hanteringsbar . Men för det här fallet, om man använder CVaR i problemet ( 10 ), så blir det resulterande problemet som följer:

-

![{\displaystyle \min _{{\boldsymbol {w}}\in {\boldsymbol {W}},t\in \mathbb {R} }\left\lbrace t+{\frac {1}{\alpha }}{\text{E}}\left[g_{0}({\boldsymbol {w}})+\sum _{i=1}^{m}g_{i}({\boldsymbol {w}})\psi _{i}-t\right]_{+}\right\rbrace .}](https://wikimedia.org/api/rest_v1/media/math/render/svg/8fd60d85fb67797f3d44f5741f97314be2072986) |

|

()

|

Det kan visas att genom att öka dimensionen av  problemet ( 14 ) beräkningsmässigt svårlöst även för enkla fall. Antag till exempel att är oberoende diskreta slumpvariabler som tar

problemet ( 14 ) beräkningsmässigt svårlöst även för enkla fall. Antag till exempel att är oberoende diskreta slumpvariabler som tar  distinkta värden. För fasta värden på

distinkta värden. För fasta värden på  och

och  är komplexiteten för att beräkna den objektiva funktionen som ges i problem ( 13 ) av ordningen

är komplexiteten för att beräkna den objektiva funktionen som ges i problem ( 13 ) av ordningen  medan beräkningstiden för den objektiva funktionen av problemet ( 14 ) är av storleksordningen

medan beräkningstiden för den objektiva funktionen av problemet ( 14 ) är av storleksordningen  . Som illustration, antag att

. Som illustration, antag att  och summeringen av två tal tar

och summeringen av två tal tar  sekunder. För att beräkna den objektiva funktionen för problemet ( 14 ) behöver man cirka

sekunder. För att beräkna den objektiva funktionen för problemet ( 14 ) behöver man cirka  år, medan utvärderingen av problemets objektiva funktion ( 13 ) tar cirka

år, medan utvärderingen av problemets objektiva funktion ( 13 ) tar cirka  sekunder. Detta visar att formuleringen med EVAR överträffar formuleringen med CVaR (se för mer information).

sekunder. Detta visar att formuleringen med EVAR överträffar formuleringen med CVaR (se för mer information).

Generalisering (g-entropiska riskmått)

Med inspiration från den dubbla representationen av EVAR som ges i ( 3 ), kan man definiera en bred klass av informationsteoretiska koherenta riskmått, som introduceras i. Låt  vara en konvex riktig funktion med

vara en konvex riktig funktion med  och

och  är ett icke-negativt tal. Det -entropiska riskmåttet med divergensnivån definieras som

är ett icke-negativt tal. Det -entropiska riskmåttet med divergensnivån definieras som

-

|

|

()

|

där  där

där  är den generaliserade relativa entropin för med avseende på . En primär representation av klassen av -entropiska riskmått kan erhållas enligt följande:

är den generaliserade relativa entropin för med avseende på . En primär representation av klassen av -entropiska riskmått kan erhållas enligt följande:

-

![{\displaystyle {\text{ER}}_{g,\beta }(X)=\inf _{t>0,\mu \in \mathbb {R} }\left\lbrace t\left[\mu +{\text{E}}_{P}\left(g^{*}\left({\frac {X}{t}}-\mu +\beta \right)\right)\right]\right\rbrace }](https://wikimedia.org/api/rest_v1/media/math/render/svg/03980f4d09c2a5a913ca0a64866c3a747d851fd5) |

|

()

|

där  är konjugatet av . Genom att överväga

är konjugatet av . Genom att överväga

-

|

|

()

|

med  och

och  , kan EVAR-formeln härledas. CVaR är också ett -entropiskt riskmått, som kan erhållas från ( 16 ) genom att ställa in

, kan EVAR-formeln härledas. CVaR är också ett -entropiskt riskmått, som kan erhållas från ( 16 ) genom att ställa in

-

|

|

()

|

med  och

och  (se för mer information).

(se för mer information).

För fler resultat om -entropiska riskmått se.

Disciplinerat konvext programmeringsramverk

Det disciplinerade konvexa programmeringsramverket för prov EvaR föreslogs av Cajas och har följande form:

-

|

|

()

|

där ,  och

och  är variabler;

är variabler;  är en exponentiell kon; och

är en exponentiell kon; och  är antalet observationer. Om vi definierar

är antalet observationer. Om vi definierar  som vektorn av vikter för

som vektorn av vikter för  tillgångar,

tillgångar,  matrisen av avkastning och

matrisen av avkastning och  medelvektorn av tillgångar, kan vi posera minimeringen av den förväntade EVAR givet en nivå av förväntad portföljavkastning

medelvektorn av tillgångar, kan vi posera minimeringen av den förväntade EVAR givet en nivå av förväntad portföljavkastning  enligt följande.

enligt följande.

-

|

|

()

|

Genom att tillämpa den disciplinerade konvexa programmeringsramen för EVAR på osammansatt kumulativ avkastningsfördelning, föreslog Cajas optimeringsproblemet för entropic drawdown at risk ( EDaR ). Vi kan posera minimeringen av den förväntade EDaR givet en nivå av förväntad avkastning enligt följande:

-

|

|

()

|

där  är en variabel som representerar den osammansatta kumulativa avkastningen för portföljen och

är en variabel som representerar den osammansatta kumulativa avkastningen för portföljen och  är matrisen av oförsatt kumulativ avkastning av tillgångar.

är matrisen av oförsatt kumulativ avkastning av tillgångar.

För andra problem som riskparitet, maximering av avkastning/riskkvot eller begränsningar för maximala risknivåer för EVAR och EDaR, kan du se för mer information.

Fördelen med att modellera EvaR och EDaR använder ett disciplinerat konvext programmeringsramverk, är att vi kan använda mjukvara som CVXPY eller MOSEK för att modellera dessa portföljoptimeringsproblem. EvaR och EDaR är implementerade i pythonpaketet Riskfolio-Lib.

Se även