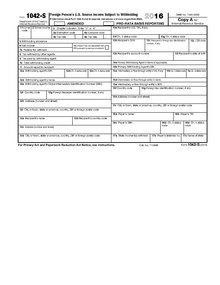

Blankett 1042

Blanketterna 1042 , 1042-S och 1042-T är USA:s skattemyndigheter som hanterar betalningar till utländska personer, inklusive utlänningar som inte är bosatta, utländska partnerskap, utländska företag, utländska egendomar och utländska truster.

Varje källskatteombud eller mellanhand, oavsett om det är amerikanskt eller utländskt, som har kontroll, mottagande, förvaring, förfogande eller betalning av någon fast eller fastställbar, årlig eller periodisk amerikansk inkomstkälla över utländska personer, måste lämna in dessa formulär till IRS. Till exempel skulle arbetsgivare som anställer utlänningar som inte är bosatta (som utländska arbetare eller utländska studenter) behöva lämna in ett 1042-S-formulär till IRS för varje utlänning som de anställer och även skicka en (ifylld) kopia av det formuläret till den utlänning som de anställer.

Blanketterna 1042 och 1042-S arkiveras separat. Den största skillnaden mellan blanketterna 1042 och 1042-S är att blanketten 1042-S avser betalningar som görs till utländska personer, medan blanketten 1042 handlar om att bestämma hur mycket inkomst som ska innehållas för skatteavdrag. Dessutom måste formulär 1042-S alltid arkiveras tillsammans med formulär 1042-T, men formulär 1042 kan arkiveras av sig självt.

Arkivering

När kommer blanketterna?

Blanketterna 1042, 1042-S och 1042-T ska lämnas in senast den 15 mars året efter det kalenderår då den rapporteringspliktiga inkomsten betalades. Om förfallodagen infaller på en lördag, söndag eller laglig helgdag, är förfallodagen nästa arbetsdag. Dessa formulär ska adresseras till Ogden Service Center, PO BOX 409101, Ogden, UT 84409.

Påföljder

Om blankett 1042 och/eller blankett 1042-S lämnas in för sent, eller om skatten inte betalas eller deponeras vid förfallodagen, kan den som lämnar in betalningsskyldiga bli skyldig att betala straff, såvida de inte visar att underlåtenheten att lämna in eller betala berodde på rimliga skäl och inte avsiktlig försummelse.

Blankett 1042

Formulär 1042, även "Annual Withholding Tax Return for US Source Income of Foreign Persons", används för att rapportera innehållen skatt på vissa inkomster för utländska personer.

Arbetsgivaren behöver bara lämna in formulär 1042 till IRS, inte till sin anställde. Blankett 1042 behöver inte åtföljas av ett formulär 1042-T.

Blankett 1042-S

Formulär 1042-S, även "Foreign Person's US Source Income Subject to Withholding", används för att rapportera alla betalningar som görs till utländska personer.

Utländska anställda får en ifylld version av detta formulär från sitt innehållande ombud om de har en. Till exempel skulle en postdoktorand från ett främmande land som får ett stipendium från ett amerikanskt universitet få blankett 1042-S från universitetet, men om personen får betalt i utbyte mot utfört arbete (som undervisningsuppgifter), skulle detta vara rapporterade på ett formulär W-2 . Det är möjligt för samma person att få båda blanketterna under ett visst kalenderår om personens inkomst kommer från båda typerna av källor.

Observera att ett separat formulär 1042-S måste lämnas in för varje typ av inkomst som betalas till samma mottagare.

Om en arbetsgivare behöver lämna in 250 eller mer av Form 1042-S, måste varje Form 1042-S arkiveras elektroniskt till IRS (även om papperskopior fortfarande kan ges till arbetarna).

Innehåll

Form 1042-S-betalningar är föremål för innehållande. Innehållsnivån är:

- 14 % för stipendier/stipendier om betalningsmottagaren är i F-, J-, M- eller Q-status och har ett giltigt skattebetalar-ID ,

- 30% annars.

Jämförelse med formulär 1099 och 1099-MISC

Formulär 1099 är en av flera IRS-skatteformulär som används för att förbereda och lämna in en informationsdeklaration för att rapportera olika typer av inkomster förutom löner, löner och tips (för vilka formulär W-2 används istället). Form 1099-MISC är en variant av Form 1099 som används för att rapportera diverse inkomster. Som en allmän regel, om personen som tar emot den innehållna betalningen är en utlänning som inte är bosatt, ska formulär 1099 och 1099-MISC inte användas, utan istället formulär 1042-S.

En användning av Form 1099 är för att rapportera bruttohyra på egendom. Men om en fastighetsförvaltare hanterar egendom som ägs av utlänningar som inte är bosatta, måste förvaltaren utfärda ett formulär 1042-S till den utländska ägaren, inte ett formulär 1099.

En vanlig användning av Form 1099-MISC är att rapportera belopp som betalats av ett företag till en oberoende entreprenör som inte är bosatt i USA för tjänster. Om den oberoende entreprenören är en utlänning måste företaget istället använda formulär 1042-S.

Det är viktigt att notera att formulär 1042 inte bara är den utländska betalningsmottagarens analog av formulär 1099. Det finns några viktiga skillnader:

- Formulär 1099 och 1099-MISC kräver vanligtvis ingen innehållande, förutom i de fall där betalningsmottagaren inte tillhandahåller ett korrekt skattebetalaridentifikationsnummer (TIN), betalningsmottagaren har rapporterats för underbetalning eller det har inträffat ett betalningsmottagarens certifieringsfel. Däremot åtföljs formulär 1042-S av skatteinnehållning.

- De olika formulär 1099 har rapporteringsgränser (till exempel behöver formulär 1099-MISC endast lämnas om $600 eller mer betalas). Blankett 1042-S måste dock lämnas in för eventuell betalning.

- Det finns sammanhang där inget formulär 1099 (eller någon annan form) behöver lämnas in för inhemska betalningsmottagare, men formulär 1042-S måste lämnas in för utländska betalningsmottagare. Dessa inkluderar stipendieintäkter samt betalning för personliga tjänster (dvs. betalning för tjänster som faller utanför ett företagsentreprenörsarrangemang, såsom betalning för hushållshjälp).

Jämförelse med Form W-2

Blankett W-2 utfärdas för arbete utfört som anställd till alla amerikanska medborgare och invånare och utfärdas till utländska anställda som antingen inte faller under ett skatteavtal eller vars inkomster överstiger tillåtna maximivärden för ett skatteavtal. Formulär 1042-S används inte bara för [ förtydliga ]

Blankett 1042-T

Formulär 1042-T, även "Annual Summary and Transmittal of Forms 1042-S", används för att överföra blankett 1042-S till Internal Revenue Service. Formulär 1042-T är helt enkelt en sammanfattning på 1 sida av Form 1042-S. Detta formulär (tillsammans med formulär 1042-S) skickas endast till IRS, inte till utlänningen. Ett separat formulär 1042-T måste åtfölja varje typ av formulär 1042-S, men flera formulär 1042-S (motsvarande mer än en betalningsmottagare) kan grupperas under ett enda formulär 1042-T.

externa länkar

- Blankett 1042

- Instruktioner för formulär 1042

- Blankett 1042-S

- Instruktioner för Form 1042-S

- Blankett 1042-T